Quantitative Easing: Wie Zentralbanken die Wirtschaft fluten – und was das für Ihr Geld bedeutet

Der Begriff „Quantitative Easing“ oder „quantitative Lockerung“ klingt sperrig und akademisch. Doch hinter ihm verbirgt sich eines der mächtigsten und umstrittensten Werkzeuge der modernen Geldpolitik. Spätestens seit der Finanzkrise 2008 und der Corona-Pandemie ist QE zu einem zentralen Instrument geworden, mit dem Zentralbanken versuchen, die Wirtschaft zu steuern. Aber was passiert da eigentlich genau? Wer profitiert davon und welche Risiken birgt diese massive Geldschwemme für Ihr Vermögen? In diesem Artikel zerlegen wir das komplexe Thema in verständliche Teile und zeigen Ihnen, was Sie wissen müssen.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“]- Definition: Quantitative Easing (QE) ist eine unkonventionelle geldpolitische Maßnahme, bei der eine Zentralbank in großem Umfang Wertpapiere kauft, um die Geldmenge zu erhöhen und die Zinsen zu senken.

- Funktionsweise: Die Zentralbank schafft neues Zentralbankgeld und kauft damit meist Staats- und Unternehmensanleihen von Geschäftsbanken.

- Ziele: Hauptziele sind die Ankurbelung der Konjunktur, die Abwehr einer Deflation und die Stabilisierung der Finanzmärkte, wenn der Leitzins bereits nahe null ist.

- Risiken: Zu den größten Gefahren zählen eine hohe Inflation, die Entstehung von Blasen bei Vermögenswerten wie Aktien und Immobilien sowie Marktverzerrungen.

Was ist Quantitative Easing (QE) genau?

Stellen Sie sich die Wirtschaft wie einen Motor vor, der zu stottern beginnt. Normalerweise würde die Zentralbank als „Mechaniker“ den Leitzins senken, um ihn wieder zum Laufen zu bringen – das wäre das Standardwerkzeug. Wenn der Leitzins aber schon bei null liegt, ist dieses Werkzeug stumpf. Hier kommt Quantitative Easing ins Spiel. Es ist eine Form der unkonventionellen Geldpolitik.

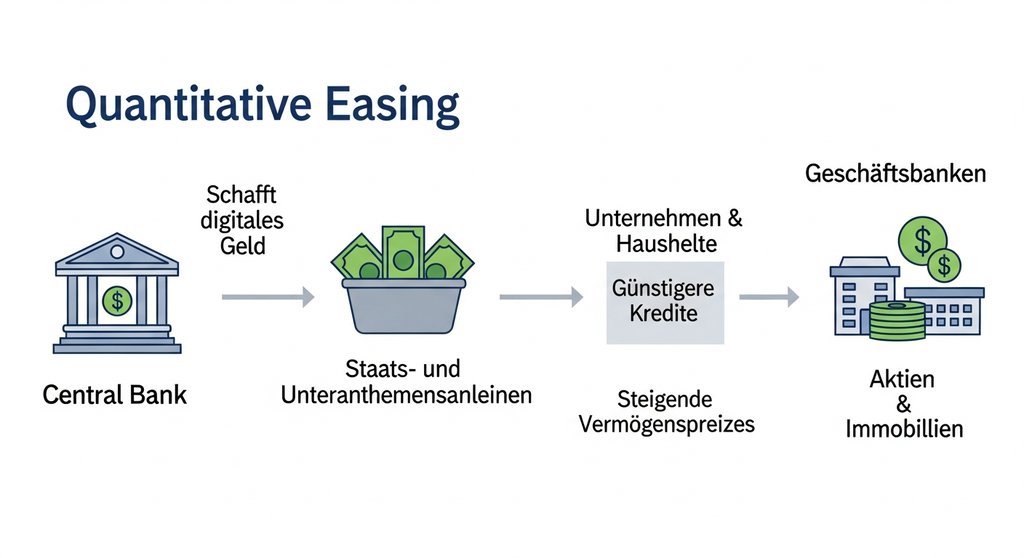

Einfach ausgedrückt: Beim Quantitative Easing kauft die Zentralbank in großem Stil Finanzanlagen – meist Staatsanleihen, aber auch Unternehmensanleihen oder hypothekenbesicherte Wertpapiere – vom offenen Markt. Um diese Käufe zu bezahlen, schafft die Zentralbank neues Geld auf elektronischem Wege. Es wird also nicht physisch Geld gedruckt und per Helikopter abgeworfen, sondern die Zentralbank schreibt den Geschäftsbanken, von denen sie die Anleihen kauft, den entsprechenden Betrag auf deren Konten gut.

Der Mechanismus: Wie QE in der Praxis funktioniert

Der Prozess hinter QE folgt einer klaren Logik, die über mehrere Stufen – den sogenannten Transmissionsmechanismus der Geldpolitik – die Realwirtschaft erreichen soll. Der Ablauf sieht typischerweise so aus:

- 1. Die Zentralbank kündigt ein Kaufprogramm an: Institutionen wie die Europäische Zentralbank (EZB) oder die US-Notenbank (Federal Reserve) legen ein Volumen und einen Zeitrahmen für ihre Anleihekäufe fest.

- 2. Kauf von Wertpapieren: Die Zentralbank tritt am Finanzmarkt als Käufer auf und erwirbt die Anleihen direkt von Geschäftsbanken.

- 3. Erhöhung der Liquidität: Die Banken erhalten im Gegenzug für die verkauften Anleihen frisches Zentralbankgeld. Ihre Liquiditätsreserven steigen dadurch massiv an.

- 4. Beabsichtigte Wirkung: Die Hoffnung ist, dass die Banken diese zusätzliche Liquidität nutzen, um mehr Kredite an Unternehmen und Privatpersonen zu vergeben. Gleichzeitig treibt die hohe Nachfrage der Zentralbank die Kurse der Anleihen nach oben und drückt deren Renditen nach unten. Dies soll die Finanzierungskosten in der gesamten Wirtschaft senken.

Meiner Erfahrung nach ist der direkteste und schnellste Effekt von QE oft nicht die Kreditvergabe, sondern der Anstieg der Vermögenspreise, da die neue Liquidität nach Anlagemöglichkeiten sucht und in Aktien- sowie Immobilienmärkte fließt.

Ziele und erhoffte Wirkungen von QE

Zentralbanken verfolgen mit dem Einsatz von QE mehrere strategische Ziele, die eng miteinander verknüpft sind. Es ist ein Versuch, eine Abwärtsspirale in der Wirtschaft zu durchbrechen.

Wirtschaftswachstum anregen

Das primäre Ziel ist die Ankurbelung der Konjunktur. Durch niedrigere Zinsen sollen Investitionen für Unternehmen und Konsum für Privatpersonen attraktiver werden. Wenn Kredite billiger sind, finanzieren Firmen eher neue Maschinen und Menschen eher ein neues Auto oder eine Immobilie. Dies kurbelt die Nachfrage an und schafft Arbeitsplätze.

Deflation verhindern

Eine Deflation, also ein anhaltender Rückgang des allgemeinen Preisniveaus, gilt als ökonomisches Gift. Verbraucher und Unternehmen halten sich mit Ausgaben zurück, weil sie erwarten, dass alles morgen noch billiger wird. Das lähmt die Wirtschaft. QE soll die Geldmenge erhöhen und die Inflationserwartungen wieder in Richtung des angestrebten Inflationsziels von typischerweise 2 % heben.

Langfristige Zinsen senken

Während der Leitzins die kurzfristigen Zinsen steuert, zielt QE direkt auf die langfristigen Zinsen. Durch den Kauf von langlaufenden Staatsanleihen sinken deren Renditen, die als Referenz für viele andere Kredite dienen, beispielsweise für Hypotheken oder Unternehmensfinanzierungen. Laut einer Analyse der Deutschen Bundesbank hat das Anleihekaufprogramm die Renditen für Staatsanleihen signifikant gesenkt.

Finanzmärkte stabilisieren

In Krisenzeiten kann es passieren, dass bestimmte Märkte „einfrieren“, weil niemand mehr kaufen will. Die Zentralbank agiert hier als „Käufer der letzten Instanz“ und stellt sicher, dass die Märkte liquide und funktionsfähig bleiben. Dies schafft Vertrauen und verhindert eine ausgewachsene Panik.

Die Kehrseite: Risiken und Kritik an der quantitativen Lockerung

Trotz der mächtigen Wirkung ist Quantitative Easing kein Allheilmittel. Die Maßnahme ist mit erheblichen Risiken und Nebenwirkungen verbunden, die unter Ökonomen intensiv diskutiert werden.

- Inflationsgefahr: Die offensichtlichste Sorge ist, dass eine massive Ausweitung der Geldmenge außer Kontrolle gerät und zu einer hohen Inflation führt. Wenn zu viel Geld auf eine gleichbleibende Menge an Gütern trifft, steigen die Preise.

- Vermögenspreisblasen: Das billige Geld sucht nach Rendite und fließt oft überproportional in Aktien, Anleihen und Immobilien. Dies kann zu spekulativen Blasen führen, deren Platzen eine neue Krise auslösen kann.

- Wachsende Ungleichheit: Von steigenden Vermögenspreisen profitieren vor allem diejenigen, die bereits Vermögen besitzen. Sparer mit klassischen Einlagen wie Tagesgeld leiden hingegen unter den extrem niedrigen Zinsen. QE kann die Schere zwischen Arm und Reich also weiter öffnen.

- Marktverzerrungen: Wenn die Zentralbank zum größten Akteur am Anleihemarkt wird, werden normale Preisfindungsmechanismen außer Kraft gesetzt. Risiken werden nicht mehr korrekt eingepreist.

- Moral Hazard & „Zombie-Unternehmen“: Unternehmen, die eigentlich nicht mehr wettbewerbsfähig sind, können sich dank der niedrigen Zinsen weiter durchschleppen. Dies bremst den kreativen Zerstörungsprozess der Marktwirtschaft und hemmt Innovation.

Aus meiner Sicht ist die größte Gefahr von langanhaltendem QE die schleichende Zombifizierung der Wirtschaft. Unternehmen, die eigentlich nicht überlebensfähig wären, werden künstlich am Leben erhalten, was echte Innovation und strukturellen Wandel bremst.

Das Gegenteil: Quantitative Tightening (QT)

Wenn die Wirtschaft wieder stabil läuft und die Inflation anzieht, müssen Zentralbanken den Kurs wechseln. Das Gegenstück zu QE ist das Quantitative Tightening (QT), eine Form der restriktiven Geldpolitik. Dabei kehrt die Zentralbank den Prozess um:

Sie verkauft die zuvor erworbenen Anleihen wieder am Markt oder lässt sie auslaufen, ohne die fälligen Beträge neu zu investieren. Dadurch wird dem Finanzsystem Liquidität entzogen, die Bilanzsumme der Zentralbank schrumpft und die Zinsen tendieren dazu zu steigen. QT ist der schwierige und oft schmerzhafte Ausstieg aus der ultralockeren Geldpolitik.

Fazit: Retter in der Not mit gefährlichen Nebenwirkungen

Quantitative Easing ist ein zweischneidiges Schwert. Es hat sich als wirksames Instrument erwiesen, um akute Finanzkrisen abzuwenden und eine Deflation zu verhindern. Es ist der finanzpolitische Notfallhammer, wenn alle anderen Werkzeuge versagen. Gleichzeitig hat der jahrelange Einsatz zu erheblichen Verzerrungen, der Gefahr von Vermögensblasen und einer wachsenden sozialen Ungleichheit geführt. Die Normalisierung dieser Politik durch Quantitative Tightening ist der entscheidende, aber auch riskanteste Schritt für die Zukunft unserer Wirtschaft. Für Sie als Anleger bedeutet das: Die Ära des billigen Geldes ist endlich, und das Verständnis dieser Mechanismen ist entscheidend, um die kommenden Marktzyklen richtig einschätzen zu können.

Häufig gestellte Fragen (FAQ)

Ist QE dasselbe wie Gelddrucken?

Im übertragenen Sinne ja, aber technisch nein. Es wird kein physisches Bargeld gedruckt, sondern die Zentralbank schafft elektronisches Zentralbankgeld, um damit Anleihen zu kaufen. Das Ergebnis – eine höhere Geldmenge – ist jedoch ähnlich.

Wer profitiert am meisten von Quantitative Easing?

Direkt profitieren Schuldner (inklusive hochverschuldeter Staaten) durch die niedrigen Zinsen. Indirekt profitieren vor allem Besitzer von Vermögenswerten wie Aktien und Immobilien, da deren Preise durch die zusätzliche Liquidität tendenziell steigen.

Führt QE immer zu hoher Inflation?

Nicht zwangsläufig. Lange Zeit blieb die Inflation trotz massiver QE-Programme niedrig, da das Geld oft im Finanzsystem „geparkt“ wurde und nicht in der Realwirtschaft ankam. Erst in Kombination mit anderen Faktoren wie Lieferkettenproblemen und starker Nachfrage (z.B. nach der Pandemie) zeigte sich ein starker Inflationsdruck.

Was ist der Unterschied zu normalen Offenmarktgeschäften?

Normale Offenmarktgeschäfte dienen der Feinsteuerung des Leitzinses und sind meist kurzfristiger Natur und von geringerem Volumen. QE ist hingegen ein großvolumiges, längerfristiges Programm, das gezielt die langfristigen Zinsen beeinflussen soll, wenn der Leitzins bereits an seiner Untergrenze ist.

Was ist das EZB-Mandat in Bezug auf QE?

Das primäre EZB-Mandat ist die Preisstabilität, also eine Inflationsrate von mittelfristig 2 %. Die EZB rechtfertigt den Einsatz von QE damit, dass es notwendig ist, um eine Deflation zu verhindern und dieses Mandat zu erfüllen. Kritiker argumentieren, dass die EZB damit ihre Kompetenzen überschreitet und verbotene Staatsfinanzierung betreibt.