Auswirkungen von Inflation auf Sparer: Risiken und Chancen

Inflation ist ein Begriff, der vielen bekannt ist, aber oft unterschätzt wird, wenn es um die langfristigen Auswirkungen auf unser Geld geht. Besonders für Sparer kann Inflation erhebliche Konsequenzen haben, da sie die Kaufkraft von Ersparnissen verringert und Anlageentscheidungen beeinflusst. In diesem Artikel analysieren wir die Auswirkungen von Inflation auf Sparer, zeigen konkrete Risiken auf und geben Ihnen Strategien an die Hand, um sich dagegen zu schützen.

Was bedeutet Inflation für Sparer?

Inflation beschreibt den allgemeinen Anstieg der Preise für Waren und Dienstleistungen über einen bestimmten Zeitraum. Während moderate Inflation als Zeichen einer gesunden Wirtschaft angesehen wird, kann sie Sparer vor große Herausforderungen stellen. Grund dafür ist, dass das Geld, das Sie auf Ihrem Konto haben, mit der Zeit weniger wert wird. Die Preise steigen, aber Ihr Erspartes wächst oft nicht im gleichen Maße, besonders wenn die Zinssätze niedrig sind.

Für Sparer bedeutet dies konkret, dass die reale Kaufkraft ihrer Ersparnisse sinkt. Wenn Sie also heute 1.000 Euro sparen, können Sie sich damit in zehn Jahren möglicherweise deutlich weniger kaufen, falls die Inflation nicht durch entsprechende Zinsen ausgeglichen wird. Das ist ein Risiko, das viele Menschen unterschätzen, besonders in Zeiten niedriger Zinsen.

Wie wirkt sich Inflation konkret aus?

Die Auswirkungen von Inflation auf Sparer sind vielfältig und sollten nicht ignoriert werden. Hier sind zwei der wichtigsten Aspekte:

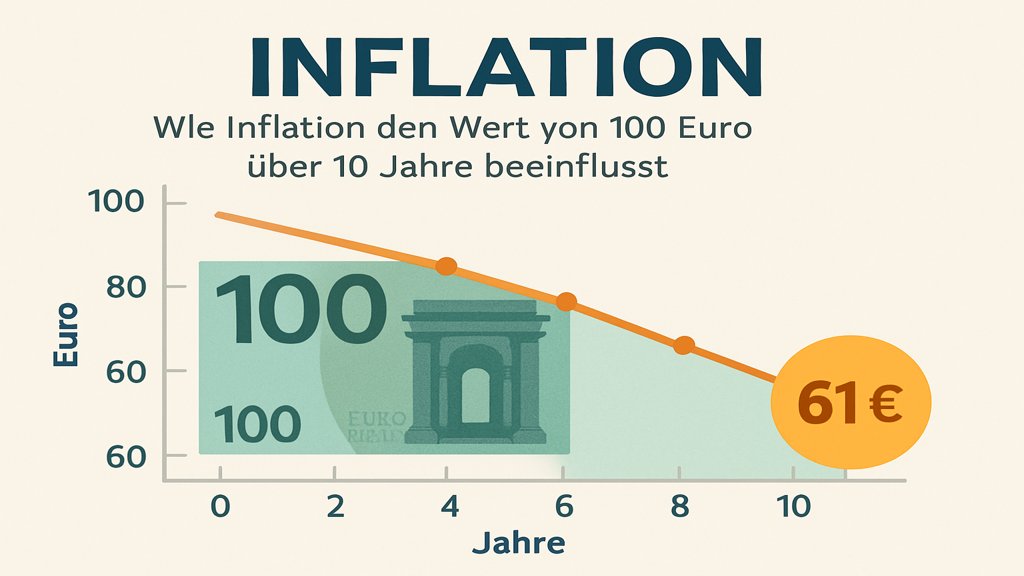

Die Kaufkraft Ihrer Ersparnisse

Die Kaufkraft beschreibt, wie viel Sie mit Ihrem Geld tatsächlich kaufen können. Wenn die Inflation steigt, werden Ihre Ersparnisse „kleiner“ im Vergleich zu den steigenden Preisen. Ein einfaches Beispiel: Nehmen wir an, die jährliche Inflationsrate beträgt 2 %, und Sie haben 10.000 Euro gespart. Nach einem Jahr können Sie mit diesen 10.000 Euro Waren und Dienstleistungen kaufen, die heute noch 10.000 Euro kosten, aber in Zukunft aufgrund der Preissteigerung nur noch einem Wert von etwa 9.800 Euro entsprechen.

Das bedeutet, dass Sie durch die Inflation jedes Jahr einen Teil Ihres Geldwerts verlieren, wenn Ihre Ersparnisse nicht entsprechend verzinst werden. Besonders bei langfristigem Sparen kann dieser Effekt erheblich sein und Ihre finanzielle Planung gefährden.

Das Verhältnis von Zinsen und Inflation

Ein entscheidender Faktor für Sparer ist das Verhältnis zwischen den Zinsen, die Sie auf Ihr Guthaben erhalten, und der Inflationsrate. Wenn die Zinsen niedriger sind als die Inflation, verlieren Sie effektiv Geld. Beispiel: Sie erhalten auf Ihrem Sparbuch eine Verzinsung von 0,5 %, während die Inflationsrate bei 2 % liegt. Das bedeutet, dass Sie jedes Jahr Kaufkraft verlieren.

In der Vergangenheit war es üblich, dass Zinsen die Inflation ausgleichen oder sogar übertreffen. Doch in der aktuellen Niedrigzinsphase ist das oft nicht der Fall. Deswegen ist es wichtig, alternative Strategien zu finden, um Ihr Geld vor der Inflation zu schützen.

Strategien, um sich vor Inflation zu schützen

Glücklicherweise gibt es mehrere Ansätze, um die negativen Auswirkungen der Inflation auf Ihre Ersparnisse zu minimieren. Hier sind die wichtigsten Strategien:

Investitionen in inflationssichere Anlagen

Eine der effektivsten Möglichkeiten, sich gegen Inflation zu schützen, ist die Investition in Anlagen, die speziell dafür ausgelegt sind, ihren Wert trotz steigender Preise zu behalten oder zu steigern. Dazu gehören:

- Sachwerte: Immobilien, Edelmetalle wie Gold und Kunstwerke behalten oft ihren Wert, selbst wenn die Inflation steigt. Sachwerte als Inflationsschutz können eine sinnvolle Ergänzung sein.

- Inflationsgeschützte Anleihen: Diese speziellen Wertpapiere sind so konzipiert, dass sie ihren Wert an die Inflationsrate anpassen.

- Aktien: Unternehmen, die ihre Preise an die Inflation anpassen können, bieten langfristig Schutz vor Kaufkraftverlust.

Solche Anlagen können eine gute Ergänzung zu klassischen Sparformen sein, da sie oft eine höhere Rendite bieten und weniger anfällig für die Auswirkungen von Inflation sind.

Die Rolle von Diversifikation

Diversifikation bedeutet, Ihr Vermögen auf verschiedene Anlageklassen zu verteilen, um Risiken zu minimieren. Anstatt all Ihre Ersparnisse auf einem Sparkonto zu halten, könnten Sie einen Teil in Aktien, einen anderen Teil in Immobilien und einen weiteren Teil in Edelmetalle investieren.

Diese Strategie sorgt dafür, dass Sie weniger abhängig von der Wertentwicklung einer einzelnen Anlageklasse sind. Sollte beispielsweise der Aktienmarkt stagnieren, könnten Immobilien oder Gold dennoch an Wert gewinnen und so die Inflation ausgleichen. Diversifikation ist ein Schlüsselprinzip jeder soliden Finanzplanung und hilft Ihnen, flexibel auf wirtschaftliche Veränderungen zu reagieren.

Langfristige Finanzplanung

Eine langfristige Finanzplanung kann Ihnen ebenfalls helfen, die Auswirkungen der Inflation zu minimieren. Sie sollten nicht nur darauf achten, wie Sie Ihr Geld heute investieren, sondern auch, wie Ihre Ersparnisse in 10, 20 oder 30 Jahren aussehen könnten. Dazu gehören:

- Regelmäßige Überprüfung Ihrer Anlageentscheidungen: Stellen Sie sicher, dass Ihre Investitionen weiterhin inflationssicher sind.

- Anpassung an neue Marktbedingungen: Reagieren Sie auf wirtschaftliche Veränderungen und passen Sie Ihre Strategie entsprechend an.

- Berücksichtigung von Renten und Altersvorsorge: Langfristige Sparformen wie Rentenversicherungen oder Fonds können Ihnen helfen, Ihre Kaufkraft im Alter zu sichern.

Eine solide Finanzplanung nimmt die Inflation mit in die Rechnung auf und stellt sicher, dass Sie auch in Zukunft finanziell abgesichert sind.

Langfristige Auswirkungen der Inflation auf die Gesellschaft

Inflation hat nicht nur Auswirkungen auf den Einzelnen, sondern auch auf die Gesellschaft als Ganzes. Wenn die Preise kontinuierlich steigen, kann dies verschiedene wirtschaftliche und soziale Konsequenzen haben:

- Ungleichheit: Menschen mit geringem Einkommen sind oft stärker von Inflation betroffen, da sie weniger Möglichkeiten haben, ihr Geld inflationssicher zu investieren.

- Verhaltensänderungen: Sparer könnten dazu tendieren, weniger Geld auf klassischen Konten zu halten und stattdessen in Sachwerte zu investieren. Dies kann die Struktur von Finanzmärkten verändern.

- Wirtschaftliche Unsicherheit: Hohe und unvorhersehbare Inflationsraten können das Vertrauen der Menschen in die Wirtschaft und Währungen schwächen.

Für Sparer bedeutet dies, dass Inflation nicht nur ein persönliches Problem ist, sondern auch eine größere wirtschaftliche Herausforderung darstellt. Umso wichtiger ist es, sich aktiv mit dem Thema auseinanderzusetzen und individuelle Lösungen zu finden.

Zusammenfassend zeigt sich, dass Inflation kein Thema ist, das man ignorieren sollte. Mit den richtigen Strategien können Sie Ihre Ersparnisse schützen und langfristig finanziell abgesichert bleiben. Wenn Sie mehr über die Grundlagen der Inflation erfahren möchten, lesen Sie unseren Artikel über Was ist Inflation.

FAQ zum Thema Auswirkungen von inflation auf sparer

Wie wirkt sich Inflation auf Ersparnisse aus?

Inflation verringert die Kaufkraft Ihrer Ersparnisse, da die Preise für Waren und Dienstleistungen steigen, während der Wert des Geldes sinkt.

Kann man sich vor Inflation schützen?

Ja, durch Investitionen in inflationssichere Anlagen wie Immobilien, Aktien oder Rohstoffe können Sie den Wert Ihrer Ersparnisse besser erhalten.

Welche Sparformen sind besonders von Inflation betroffen?

Festgeldkonten und Sparbücher sind besonders betroffen, da ihre Renditen oft unter der Inflationsrate liegen.