Mieteinnahmen versteuern: Wie Sie Ihr Netto-Einkommen maximieren und dem Finanzamt keinen Cent zu viel schenken

Die monatliche Miete landet pünktlich auf Ihrem Konto – ein beruhigendes Gefühl und der verdiente Lohn für Ihre Investition in Immobilien. Doch mit den Einnahmen wächst auch die Notwendigkeit, sich mit einem weniger erfreulichen Thema zu befassen: der Steuer. Viele Vermieter fühlen sich von der Komplexität der Anlage V überfordert und haben die Sorge, bei der Steuererklärung folgenschwere Fehler zu machen oder, schlimmer noch, dem Staat unnötig Geld zu überweisen.

Die gute Nachricht ist: Das muss nicht sein. Die Versteuerung von Mieteinnahmen folgt klaren Regeln. Wenn Sie diese Regeln kennen und die richtigen Hebel bedienen, können Sie Ihre Steuerlast nicht nur korrekt berechnen, sondern auch legal und signifikant senken. Dieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vorgehen, welche Kosten Sie absetzen können und worauf Sie achten müssen, um das Maximum aus Ihrer Immobilieninvestition herauszuholen.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“]- Mieteinnahmen zählen zu den „Einkünften aus Vermietung und Verpachtung“ und unterliegen der Einkommensteuer.

- Die Höhe der Steuerlast richtet sich nach Ihrem persönlichen, progressiven Einkommensteuersatz.

- Der Schlüssel zur Steueroptimierung liegt im vollständigen Abzug aller zulässigen Werbungskosten.

- Ein Freibetrag existiert nur indirekt über den allgemeinen Grundfreibetrag der Einkommensteuer.

- Eine lückenlose Dokumentation aller Einnahmen und Ausgaben ist die absolute Grundlage für einen maximalen Steuerabzug.

Was genau sind „Steuern auf Mieteinnahmen“?

Zunächst ist es wichtig, ein verbreitetes Missverständnis auszuräumen: Es gibt keine gesonderte „Mietsteuer“. Stattdessen werden alle Gewinne, die Sie aus der Vermietung oder Verpachtung von Immobilien erzielen, den „Einkünften aus Vermietung und Verpachtung“ zugeordnet. Dies ist eine von sieben Einkunftsarten im deutschen Einkommensteuergesetz (§ 21 EStG).

Diese Einkünfte werden zu Ihren anderen Einkünften (z. B. aus einem Angestelltenverhältnis oder selbstständiger Arbeit) hinzuaddiert. Die Summe aller Einkünfte bildet Ihr zu versteuerndes Gesamteinkommen, auf das Ihr persönlicher Einkommensteuersatz angewendet wird. Wer also bereits ein hohes Gehalt bezieht, muss auch auf die Mieteinnahmen einen höheren Steuersatz zahlen als jemand mit geringerem Einkommen.

Aus meiner Sicht ist das Verständnis dieses Prinzips der entscheidende Hebel: Sie zahlen nicht Steuern auf die volle Miete, die Sie erhalten, sondern nur auf den Gewinn, der nach Abzug aller Kosten übrig bleibt. Ein Detail, das Anfänger oft übersehen, ist die Fülle an absetzbaren Posten, was dazu führt, dass sie dem Finanzamt bares Geld schenken.

Das Grundprinzip: So werden Ihre Mieteinnahmen berechnet

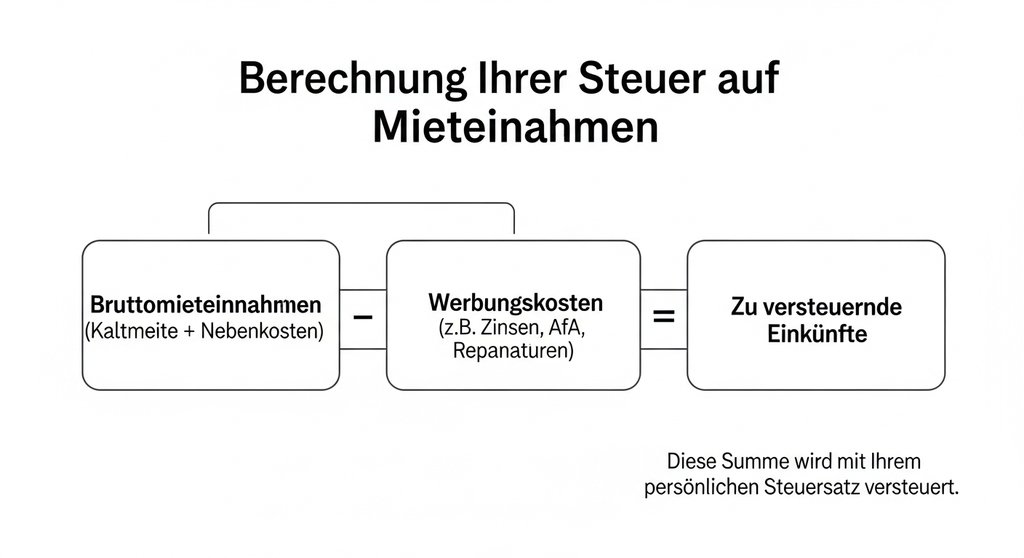

Die Berechnung Ihrer steuerpflichtigen Mieteinkünfte folgt einer einfachen Formel, die das Herzstück Ihrer Steuererklärung in der Anlage V bildet:

Bruttomieteinnahmen – Werbungskosten = Zu versteuernde Einkünfte aus Vermietung

Ihre Aufgabe als Vermieter ist es, beide Seiten dieser Gleichung korrekt und lückenlos zu erfassen. Während die Einnahmenseite meist schnell geklärt ist, liegt das größte Potenzial zur Steueroptimierung bei den Werbungskosten. Je mehr legitime Kosten Sie ansetzen, desto geringer fällt der steuerpflichtige Gewinn aus.

Schauen wir uns die beiden Komponenten genauer an:

- Bruttomieteinnahmen: Hierzu zählt nicht nur die Kaltmiete, die Sie von Ihrem Mieter erhalten. Auch alle umlagefähigen Nebenkosten (wie Heizung, Wasser, Müllabfuhr), die der Mieter an Sie zahlt, gelten als Einnahmen und müssen angegeben werden. Die entsprechenden Ausgaben für diese Nebenkosten können Sie später als Werbungskosten wieder abziehen.

- Werbungskosten: Das ist der wichtigste Posten für Ihre Steueroptimierung. Werbungskosten sind alle Ausgaben, die Ihnen im Zusammenhang mit der Erzielung der Mieteinnahmen entstehen. In der Praxis hat sich immer wieder gezeigt, dass eine sorgfältige und ganzjährige Sammlung aller Belege entscheidend ist, um am Ende des Jahres keine abzugsfähigen Posten zu vergessen.

Die wichtigsten Werbungskosten im Überblick: Wo Sie Steuern sparen

Jetzt geht es ans Eingemachte. Welche Kosten dürfen Sie tatsächlich von der Steuer absetzen? Die Liste ist länger, als viele Vermieter vermuten. Hier sind die wichtigsten Posten, die Sie in Ihrer Steuererklärung keinesfalls vergessen sollten.

1. Abschreibung (AfA): Der größte Hebel

Der größte und bedeutendste absetzbare Posten ist die Absetzung für Abnutzung, kurz AfA. Sie können den Kaufpreis Ihrer Immobilie nicht auf einen Schlag geltend machen. Stattdessen setzen Sie einen Teil der Anschaffungskosten des Gebäudes jährlich über die Nutzungsdauer ab. Dies bildet den schleichenden Wertverlust des Bauwerks steuerlich ab.

Für Wohnimmobilien, die nach 1924 fertiggestellt wurden, können Sie in der Regel 2 % der Gebäudekosten pro Jahr über 50 Jahre abschreiben. Wichtig: Nur das Gebäude wird abgeschrieben, nicht der Grund und Boden. Der Grundstücksanteil, der aus dem Kaufpreis herausgerechnet werden muss, unterliegt keiner Abnutzung. Das Verständnis für diese langfristige Abschreibung ist ein fundamentaler Baustein, um Immobilien als Kapitalanlage zu betrachten und die jährliche Steuerlast signifikant zu drücken.

Meiner Erfahrung nach ist die korrekte Aufteilung des Kaufpreises in Gebäude- und Grundstücksanteil der entscheidende Hebel zur Steuersenkung. Für Neubauten wurde zudem kürzlich eine degressive AfA von 5 % eingeführt, die in den ersten Jahren für eine noch stärkere steuerliche Entlastung sorgt.

2. Finanzierungskosten: Zinsen für Ihr Darlehen

Haben Sie Ihre Immobilie über einen Kredit finanziert, können Sie die gezahlten Schuldzinsen in voller Höhe als Werbungskosten absetzen. Das ist ein entscheidender Punkt: Nur der Zinsanteil ist abzugsfähig, nicht die Tilgung. Die Tilgung gilt als Vermögensaufbau und mindert Ihr zu versteuerndes Einkommen nicht.

Neben den reinen Darlehenszinsen sind auch weitere Finanzierungskosten absetzbar. Dazu gehören beispielsweise die Gebühren der Bank für den Kredit, Notar- und Grundbuchgebühren für die Eintragung der Grundschuld sowie die Kosten für ein von der Bank gefordertes Wertgutachten. Eine genaue Übersicht bietet oft ein guter Immobilienfinanzierung-Rechner.

3. Laufende Kosten und Gebühren

Über das Jahr verteilt summieren sich zahlreiche kleinere Kosten, die Sie steuerlich geltend machen können. Eine lückenlose Belegsammlung ist hier das A und O. Dazu gehören unter anderem:

- Grundsteuer: Die von der Gemeinde erhobene Steuer auf Grundbesitz ist vollständig absetzbar.

- Haus- und Grundbesitzerversicherungen: Prämien für die Haftpflicht-, Gebäude- oder Rechtsschutzversicherung.

- Kosten für die Hausverwaltung: Haben Sie die Verwaltung delegiert, sind die Kosten für die Hausverwaltung komplett abzugsfähig.

- Kontoführungsgebühren: Gebühren für ein separates Konto, über das die Mieteinnahmen laufen.

- Mietersuche: Kosten für Inserate oder einen Makler, um einen neuen Mieter zu finden.

- Bürobedarf und Fahrtkosten: Ausgaben für Porto, Fachliteratur oder Fahrten zur Immobilie.

4. Erhaltungsaufwand vs. Herstellungskosten

Diese Unterscheidung ist für Ihre Steuererklärung von entscheidender Bedeutung. Erhaltungsaufwendungen sind Kosten für die Instandhaltung und Reparatur, die die Immobilie in ihrem gebrauchsfähigen Zustand erhalten (z. B. das Streichen der Wände, der Austausch einer kaputten Heizung). Diese Kosten können Sie sofort und in voller Höhe im Jahr ihres Anfalls absetzen. Hierzu gehören auch Zuführungen zu einer vorausschauend geplanten Instandhaltungsrücklage.

Im Gegensatz dazu stehen die Herstellungskosten. Das sind Ausgaben, die den Standard der Immobilie wesentlich heben oder etwas Neues schaffen (z. B. der Anbau eines Balkons, der Ausbau des Dachgeschosses). Diese Kosten können nicht sofort abgezogen werden. Sie erhöhen den Wert des Gebäudes und müssen über die Nutzungsdauer zusammen mit den ursprünglichen Anschaffungskosten über die AfA abgeschrieben werden.

Ein Detail, das Anfänger oft übersehen, ist die gefürchtete „15-Prozent-Grenze“. Übersteigen die Netto-Kosten für Renovierungsmaßnahmen in den ersten drei Jahren nach dem Kauf 15 % der Anschaffungskosten des Gebäudes, stuft das Finanzamt diese pauschal als anschaffungsnahe Herstellungskosten ein. Die Folge: Statt sofortigem Abzug müssen Sie die Kosten über 50 Jahre abschreiben. Eine vorausschauende Planung dieser Ausgaben ist hier Gold wert.

Sonderfälle und was Sie dabei beachten müssen

Die allgemeinen Regeln decken die meisten Standardszenarien ab. Doch im Vermieteralltag gibt es immer wieder besondere Konstellationen, bei denen das Finanzamt genauer hinschaut und kostspielige Fehler lauern.

Vermietung an Angehörige zu günstigen Konditionen

Die Wohnung an die Tochter, den Bruder oder die Eltern zu einem Freundschaftspreis zu vermieten, ist eine gängige Praxis. Hier ist jedoch Vorsicht geboten. Verlangte Mieten, die unter 66 % der ortsüblichen Vergleichsmiete liegen, führen dazu, dass das Finanzamt die Werbungskosten nur anteilig anerkennt. Beträgt die Miete beispielsweise nur 50 % der Vergleichsmiete, dürfen Sie auch nur 50 % der Werbungskosten abziehen.

Ich empfehle an dieser Stelle meistens, eine Miete von mindestens 66 % anzusetzen. Damit sind Sie auf der sicheren Seite und sichern sich den vollen Werbungskostenabzug, ohne in komplizierte Prognoserechnungen über die Einkünfteerzielungsabsicht abzugleiten.

Leerstand der Immobilie

Steht eine Wohnung vorübergehend leer, zum Beispiel zwischen zwei Mietverhältnissen oder während einer Renovierung, fallen trotzdem Kosten an. Die gute Nachricht: Diese Kosten (z.B. Grundsteuer, Zinsen, Versicherungen) können Sie weiterhin vollständig absetzen, solange Sie dem Finanzamt Ihre ernsthafte und nachweisbare Vermietungsabsicht glaubhaft machen können.

Belege hierfür sind beispielsweise:

- Schaltung von Anzeigen auf Immobilienportalen

- Beauftragung eines Maklers

- Dokumentierte Besichtigungstermine

- Nachweise über Renovierungsarbeiten zur Wiederherstellung der Vermietbarkeit

Die Steuererklärung: Wo trage ich alles ein?

Alle Einnahmen und Ausgaben im Zusammenhang mit Ihrer vermieteten Immobilie werden in der Anlage V („Einkünfte aus Vermietung und Verpachtung“) Ihrer Einkommensteuererklärung erfasst. Moderne Steuersoftwareprogramme oder ElsterOnline führen Sie Schritt für Schritt durch die Formulare. Angesichts der Komplexität und der vielen Sparpotenziale ist die Investition in einen Steuerberater für viele Vermieter jedoch eine lohnende Ausgabe, die sich selbst wieder als Werbungskosten absetzen lässt.

Fazit: Mit Strategie zur maximalen Rendite

Die Versteuerung von Mieteinnahmen muss kein Buch mit sieben Siegeln sein. Sie ist vielmehr ein strategisches Feld, auf dem Sie als vorausschauender Investor aktiv gestalten können. Anstatt das Thema als lästige Pflicht zu betrachten, sehen Sie es als Chance, die Rendite Ihrer Kapitalanlage zu optimieren.

Der Weg dorthin führt über drei entscheidende Schritte:

- Verstehen: Begreifen Sie das Grundprinzip, dass nur der Gewinn nach Kosten versteuert wird.

- Dokumentieren: Führen Sie akribisch Buch über jeden einzelnen Beleg, der als Werbungskosten infrage kommt.

- Planen: Steuern Sie größere Ausgaben wie Renovierungen bewusst, um steuerliche Effekte optimal zu nutzen.

Am Ende des Tages ist es Ihr Geld und Ihre Investition. Mit dem richtigen Wissen und einer sorgfältigen Organisation sorgen Sie dafür, dass Sie dem Finanzamt keinen Cent zu viel schenken und das Fundament für Ihren langfristigen Vermögensaufbau mit Immobilien stärken.

Häufig gestellte Fragen

Muss ich Mieteinnahmen immer versteuern?

Ja, grundsätzlich müssen alle Einkünfte aus Vermietung und Verpachtung in der Steuererklärung angegeben werden. Sie werden zu Ihrem Gesamteinkommen addiert. Liegt Ihr gesamtes zu versteuerndes Einkommen unter dem jährlichen Grundfreibetrag (11.604 € für 2024), fällt keine Einkommensteuer an.

Was passiert, wenn ich mit der Vermietung Verluste mache?

Ein steuerlicher Verlust entsteht, wenn Ihre Werbungskosten höher sind als Ihre Mieteinnahmen. Diesen Verlust können Sie mit anderen positiven Einkünften (z.B. Ihrem Gehalt) verrechnen, was Ihre gesamte Steuerlast senkt. Können die Verluste nicht im selben Jahr verrechnet werden, sind ein Verlustrücktrag oder -vortrag möglich.

Gibt es einen Freibetrag speziell für Mieteinnahmen?

Nein, einen spezifischen Freibetrag nur für Mieteinnahmen gibt es nicht. Es gilt lediglich der allgemeine Grundfreibetrag der Einkommensteuer, der auf die Summe all Ihrer Einkünfte angewendet wird. Eine frühere Bagatellgrenze von 520 Euro pro Jahr für bestimmte Einkünfte wurde zum 1. Januar 2024 abgeschafft.

Bis wann muss ich die Steuererklärung für Mieteinnahmen abgeben?

Wenn Sie zur Abgabe verpflichtet sind, gelten die allgemeinen Fristen der Einkommensteuererklärung. Erstellen Sie die Erklärung selbst, ist die Frist in der Regel der 31. Juli des Folgejahres. Mit einem Steuerberater verlängert sich die Frist deutlich, meist bis Ende Februar des übernächsten Jahres.

Kann ich Kosten für Möbel absetzen, wenn ich möbliert vermiete?

Ja, die Kosten für die Möblierung sind absetzbar. Anschaffungskosten für einzelne Möbelstücke bis 800 € netto (geringwertige Wirtschaftsgüter) können sofort abgeschrieben werden. Teurere Möbel müssen über ihre betriebsgewöhnliche Nutzungsdauer (oft 13 Jahre laut AfA-Tabelle) abgeschrieben werden.