Warum Ihr Portfolio einen Immobilien ETF braucht (Und wie Sie den Richtigen finden)

Die Sehnsucht nach „Betongold“ ist tief in uns verankert. Immobilien gelten als sicher, wertstabil und als greifbare Absicherung gegen die Unwägbarkeiten der Finanzmärkte. Doch die Realität für Privatanleger ist oft ernüchternd: Extreme Kaufpreise, hohe Nebenkosten, die anstrengende Suche nach Mietern und der ständige Verwaltungsaufwand machen den Traum vom Immobilienbesitz für viele unerreichbar oder unattraktiv.

Was wäre, wenn Sie die Vorteile des Immobilienmarktes – stabile Erträge und Wertsteigerungspotenzial – nutzen könnten, ohne jemals einen Mietvertrag aufsetzen oder eine Reparatur beauftragen zu müssen? Genau hier setzen Immobilien ETFs an. Sie bieten einen liquiden, diversifizierten und kostengünstigen Zugang zum globalen Immobilienmarkt und demokratisieren damit eine Anlageklasse, die lange Zeit nur sehr vermögenden Investoren vorbehalten war.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“] – Was es ist: Ein Immobilien ETF ist ein börsengehandelter Fonds, der in ein breites Portfolio von Immobilienunternehmen und Real Estate Investment Trusts (REITs) investiert.– Der Hauptvorteil: Sie erhalten einen einfachen und breit gestreuten Zugang zum Immobilienmarkt – oft schon mit kleinen Beträgen und ohne den Aufwand eines direkten Immobilienkaufs.

– Der Hauptnachteil: Sie besitzen keine physische Immobilie und haben keine direkte Kontrolle. Die Wertentwicklung hängt zudem von der allgemeinen Börsenstimmung ab.

– Ideal für: Anleger, die ihr Portfolio um die Anlageklasse Immobilien erweitern und von Mieteinnahmen und Wertsteigerungen profitieren möchten, ohne selbst eine Immobilie zu besitzen.

[/ads_custom_box]

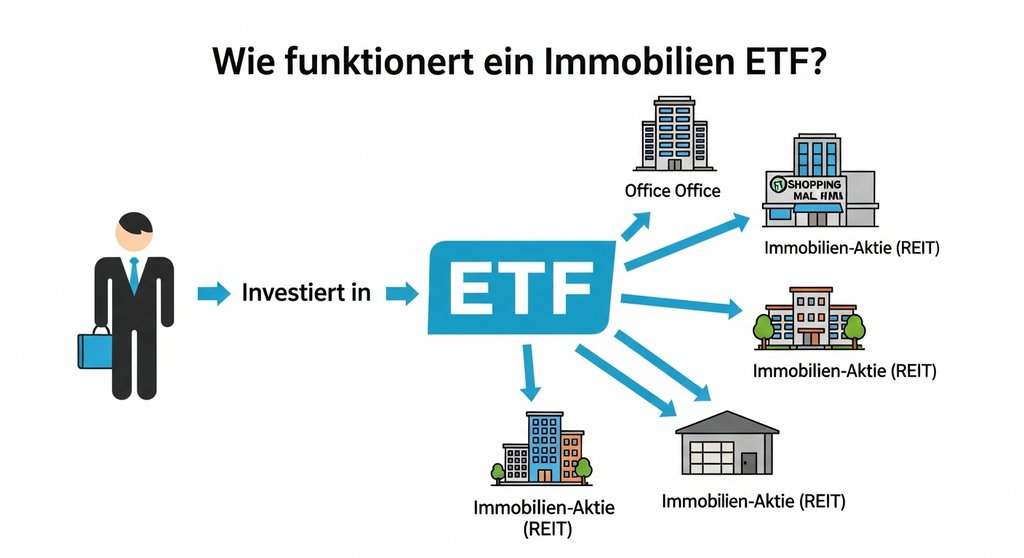

Was genau ist ein Immobilien ETF? Eine einfache Erklärung

Stellen Sie sich einen Immobilien ETF wie einen großen Korb vor, der nicht mit Äpfeln und Birnen, sondern mit Anteilen an Dutzenden oder Hunderten von Immobilienunternehmen gefüllt ist. Diese Unternehmen verdienen ihr Geld, indem sie Immobilien besitzen, verwalten oder finanzieren. Dazu gehören riesige Bürokomplexe, Einkaufszentren, Logistikhallen, Wohnungsgesellschaften oder sogar Datencenter. Anstatt also eine einzelne Wohnung in München zu kaufen, beteiligen Sie sich mit einem einzigen Wertpapier an einem globalen oder regionalen Immobilienportfolio.

Diese speziellen Immobilien-Aktiengesellschaften werden oft als REITs (Real Estate Investment Trusts) bezeichnet. Sie sind gesetzlich verpflichtet, einen Großteil ihrer Gewinne – meist 90 % – direkt an die Aktionäre auszuschütten. Investiert Ihr ETF also in solche REITs, profitieren Sie direkt von den Mieteinnahmen dieser Unternehmen. Aus meiner Sicht ist der entscheidende Punkt, den man verstehen muss: Sie kaufen keine Ziegelsteine, sondern Anteile an den Unternehmen, denen die Ziegelsteine gehören. Das entkoppelt die Wertentwicklung teilweise vom lokalen Häusermarkt und koppelt sie stärker an die allgemeine Börsenstimmung.

Die unschlagbaren Vorteile von Immobilien ETFs

Die Entscheidung für einen Immobilien ETF ist mehr als nur eine finanzielle Transaktion; es ist eine strategische Weichenstellung für Ihr Portfolio. Die Vorteile gehen weit über die reine Rendite hinaus und adressieren viele Schmerzpunkte, die ein Direktinvestment mit sich bringt.

1. Breite Diversifikation mit nur einem Klick

Ein Direktinvestment in eine Immobilie ist das genaue Gegenteil von Risikostreuung: Ihr gesamtes Kapital ist in einem einzigen Objekt an einem einzigen Standort gebunden. Geht etwas schief – ein Wasserschaden, ein zahlungsunfähiger Mieter, eine negative Standortentwicklung – trifft es Sie mit voller Wucht. Ein Immobilien ETF hingegen streut Ihr Investment automatisch über hunderte von Objekten in verschiedenen Sektoren (Wohnen, Gewerbe, Logistik) und oft auch über mehrere Länder. Dieses Prinzip gibt Ihnen die Sicherheit, nicht alles auf eine Karte zu setzen und Klumpenrisiken von vornherein zu vermeiden.

2. Geringe Einstiegshürden und hohe Flexibilität

Während der Kauf einer Eigentumswohnung schnell mehrere hunderttausend Euro erfordert, können Sie Anteile an einem Immobilien ETF bereits für unter 50 Euro erwerben. Auch Sparpläne sind schon ab 25 Euro pro Monat möglich. Diese niedrige Einstiegshürde ermöglicht es jedem, am Immobilienmarkt teilzuhaben. In der Praxis hat sich immer wieder gezeigt, dass diese Flexibilität ein enormer psychologischer Vorteil ist. Sie können Ihre Anteile jederzeit an der Börse kaufen oder verkaufen und bleiben damit finanziell handlungsfähig, anstatt Ihr Kapital für Jahrzehnte in einem illiquiden Sachwert zu binden.

3. Regelmäßige Ausschüttungen für passives Einkommen

Der Kern eines Investments in REITs ist die Ausschüttung. Viele dieser Unternehmen sind gesetzlich verpflichtet, einen Großteil ihrer Gewinne direkt an die Anleger weiterzugeben. Für Sie bedeutet das einen stetigen Strom an passiven Einnahmen, ganz ähnlich wie bei Mieteinnahmen – nur ohne den Ärger mit Mietern. Diese regelmäßigen Zahlungen schaffen ein Gefühl der finanziellen Sicherheit und Planbarkeit, das mit reinen Kursgewinnen nur schwer zu erreichen ist.

4. Minimaler Aufwand und Kosten

Vergessen Sie die Zeit und Energie für Mietersuche, Reparaturen und die Verwaltung. Ein Immobilien ETF wird von Profis gemanagt. Die laufenden Kosten, ausgedrückt in der Total Expense Ratio (TER), liegen meist zwischen 0,2 % und 0,6 % pro Jahr. Das ist verschwindend gering im Vergleich zu den realen Kosten eines Direktinvestments, das neben den hohen Kaufnebenkosten für eine Immobilie auch laufende Ausgaben für Instandhaltung und Verwaltung fordert.

Die Nachteile und Risiken von Immobilien ETFs

Keine Rendite ohne Risiko. Eine ehrliche Betrachtung muss auch die Kehrseite beleuchten. Wie bei jeder Form von Immobilien als Kapitalanlage gibt es Faktoren, die Sie kennen und abwägen sollten, bevor Sie investieren.

1. Markt- und Zinsrisiko

Immobilien ETFs sind an der Börse notiert. Ihre Kurse schwanken also mit dem Gesamtmarkt. In einer Börsenkrise werden auch Immobilienaktien in Mitleidenschaft gezogen, selbst wenn die Mieten weiter fließen. Ein Detail, das Anfänger oft übersehen, ist die hohe Zinssensitivität. Steigen die Leitzinsen, wird die Aufnahme von Krediten für Immobilienunternehmen teurer, was die Gewinne schmälert. Gleichzeitig werden festverzinsliche Anlagen wie Anleihen attraktiver, was Kapital aus REITs abziehen kann. Beide Effekte können den Kurs Ihres ETFs belasten.

2. Fehlende Kontrolle und Eigentum

Dies ist der entscheidende emotionale Unterschied zu einem Direktinvestment. Sie besitzen Anteile an Unternehmen, nicht die Immobilie selbst. Das bedeutet, Sie haben keinerlei Mitspracherecht bei der Auswahl der Objekte, der Mietergestaltung oder bei Renovierungsentscheidungen. Für Anleger, denen der Gedanke des „Herr im eigenen Haus“ wichtig ist, ist dies ein nicht zu unterschätzender Nachteil. Der ETF ist eine rein finanzielle Beteiligung, keine Wohnung als Kapitalanlage zum Anfassen.

3. Steuerliche Behandlung

Während Sie eine physische Immobilie nach einer Haltedauer von zehn Jahren steuerfrei verkaufen können, gilt diese Regel für ETFs nicht. Gewinne aus dem Verkauf von Anteilen und die ausgeschütteten Dividenden unterliegen immer der Abgeltungssteuer in Höhe von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Zwar können Sie Ihren jährlichen Sparer-Pauschbetrag nutzen, die langfristigen steuerlichen Vorteile eines Direktinvestments entfallen jedoch.

So finden Sie den richtigen Immobilien ETF: Eine Schritt-für-Schritt-Anleitung

Der Markt bietet eine Vielzahl von Immobilien ETFs. Die Wahl des richtigen Produkts hängt von Ihrer persönlichen Strategie und Risikobereitschaft ab. Achten Sie auf die folgenden vier Kriterien, um die beste Entscheidung für Ihr Portfolio zu treffen.

Schritt 1: Die regionale Ausrichtung bestimmen (Global vs. Regional)

Wollen Sie Ihr Investment weltweit streuen oder sich auf eine bestimmte Region konzentrieren? Ein globaler ETF bietet maximale Diversifikation und mindert das Risiko von regionalen Krisen. Ein regionaler ETF (z.B. auf Europa oder Nordamerika) ermöglicht es Ihnen, gezielt auf die Entwicklung eines Marktes zu setzen, den Sie gut einschätzen können. Ich empfehle an dieser Stelle meistens, mit einem global ausgerichteten ETF zu beginnen, um eine solide und breit gestreute Basis zu schaffen.

Schritt 2: Ausschüttend oder thesaurierend?

Diese Entscheidung hängt von Ihrem Anlageziel ab:

- Ausschüttende ETFs (Distributing): Diese schütten die erhaltenen Mieteinnahmen (Dividenden) regelmäßig, oft vierteljährlich, an Sie aus. Ideal, wenn Sie einen stetigen passiven Einkommensstrom generieren möchten.

- Thesaurierende ETFs (Accumulating): Diese reinvestieren die Erträge automatisch wieder in den Fonds. Dadurch profitieren Sie vom Zinseszinseffekt und maximieren das langfristige Wachstum. Ideal für den reinen Vermögensaufbau.

Schritt 3: Die Kosten im Blick behalten (TER)

Die Gesamtkostenquote (Total Expense Ratio, TER) gibt an, wie hoch die jährlichen Verwaltungskosten des ETFs sind. Diese werden direkt von der Rendite abgezogen. Achten Sie auf eine möglichst niedrige TER. Für breit gestreute Immobilien ETFs sind Werte zwischen 0,2 % und 0,6 % üblich. Aus meiner Sicht ist alles unter 0,4 % p.a. für einen globalen Immobilien-ETF ein sehr guter Wert.

Schritt 4: Fundgröße und Alter prüfen

Eine größere Fondsgröße (idealerweise über 100 Mio. Euro) ist oft ein Zeichen für ein etabliertes und bei Anlegern beliebtes Produkt. Dies sorgt für eine bessere Liquidität – die Anteile lassen sich also leichter handeln. Ein älterer Fonds, der bereits mehrere Marktphasen durchlaufen hat, bietet zudem eine längere Historie, anhand derer Sie die Performance bewerten können. Während deutsche REITs strengen Regeln unterliegen, wie die BaFin erläutert, gelten für die im ETF enthaltenen globalen Unternehmen unterschiedliche Standards.

Fazit: Das Beste aus zwei Welten für Ihr Portfolio

Immobilien ETFs sind kein Allheilmittel, aber sie sind eine außergewöhnlich intelligente Lösung für ein weit verbreitetes Problem: Wie kann man am wertstabilen Immobilienmarkt partizipieren, ohne das Kapital, den Aufwand und die Risiken eines Direktinvestments auf sich zu nehmen? Sie bündeln die Vorteile des Immobilienmarktes in einem einzigen, handelbaren Wertpapier.

Indem Sie sich für einen Immobilien ETF entscheiden, wählen Sie einen Weg der Diversifikation, der Liquidität und der Einfachheit. Sie tauschen die Kontrolle über ein einzelnes Objekt gegen die strategische Beteiligung an Hunderten – und gewinnen damit eine finanzielle Flexibilität und Gelassenheit, die mit physischem „Betongold“ nur schwer zu erreichen ist. Für die meisten Anleger ist das ein mehr als fairer Tausch.

Häufig gestellte Fragen (FAQ)

Sind Immobilien ETFs eine sichere Geldanlage?

Sie sind sicherer als der Kauf einer einzelnen Immobilie, da sie das Risiko auf viele Objekte verteilen. Als Börsenprodukt unterliegen sie jedoch Marktschwankungen und sind somit keine risikofreie Anlage wie ein Tagesgeldkonto.

Wie werden die Erträge aus Immobilien ETFs versteuert?

Sowohl die ausgeschütteten Dividenden als auch Gewinne aus dem Verkauf der Anteile unterliegen in Deutschland der Abgeltungssteuer von 25 % zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer. Ihr persönlicher Sparer-Pauschbetrag ist darauf anrechenbar.

Thesaurierend oder ausschüttend: Was ist bei Immobilien ETFs besser?

Das hängt von Ihrem Ziel ab. Wenn Sie ein passives Einkommen erzielen möchten, ist ein ausschüttender ETF ideal. Wenn Sie langfristig maximales Vermögen aufbauen wollen, ist ein thesaurierender ETF aufgrund des Zinseszinseffekts die bessere Wahl.

Ersetzt ein Immobilien ETF eine echte Immobilie im Portfolio?

Finanziell ja, emotional nein. Ein Immobilien ETF bietet Ihnen die Rendite- und Diversifikationseigenschaften des Immobilienmarktes. Er ersetzt jedoch nicht das Gefühl des Eigentums, die Kontrolle oder die Möglichkeit der Eigennutzung einer physischen Immobilie.