Immobilienkredit ohne Eigenkapital: Die ungeschönte Wahrheit über die Vollfinanzierung

Der Traum von den eigenen vier Wänden ist für viele der größte Lebenswunsch. Doch die größte Hürde ist oft das fehlende Eigenkapital. Was also, wenn Sie eine Immobilie kaufen möchten, aber nicht über die empfohlenen 20 bis 30 Prozent des Kaufpreises als Ersparnis verfügen? Die Idee eines Immobilienkredits ohne Eigenkapital, oft als „Vollfinanzierung“ oder „110-Prozent-Finanzierung“ bezeichnet, klingt verlockend. Doch dieser Weg ist steinig und mit erheblichen Risiken verbunden. In diesem Artikel beleuchten wir ehrlich und direkt, für wen diese Finanzierungsform überhaupt infrage kommt, welche strengen Voraussetzungen Sie erfüllen müssen und warum Vorsicht geboten ist.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“] * Machbarkeit: Ein Immobilienkredit ohne Eigenkapital ist grundsätzlich möglich, wird von Banken aber nur sehr restriktiv und selten vergeben.* Hauptanforderung: Sie benötigen eine exzellente Bonität und ein sehr hohes, sicheres und regelmäßiges Einkommen, das weit über dem Durchschnitt liegt.

* Größtes Risiko: Sie zahlen deutlich höhere Zinsen und tragen das volle Risiko eines Wertverlusts der Immobilie, was zur Überschuldung führen kann.

* Zielgruppe: Diese Finanzierung eignet sich primär für bestimmte Berufsgruppen wie Beamte, Ärzte oder langjährig Angestellte mit hohem Gehalt in krisensicheren Branchen.

[/ads_custom_box]

Was genau ist eine Baufinanzierung ohne Eigenkapital?

Eine Baufinanzierung ohne Eigenkapital bedeutet, dass die Bank den gesamten Kaufpreis der Immobilie finanziert. Man spricht hier von einer 100-Prozent-Finanzierung. Gehen die geliehenen Mittel sogar über den reinen Kaufpreis hinaus und decken auch die Kaufnebenkosten – also Grunderwerbsteuer, Notargebühren und Maklerprovision – ab, handelt es sich um eine 110-Prozent-Finanzierung. Für die Bank ist dieses Modell höchst riskant, da sie im Falle einer Zahlungsunfähigkeit keine zusätzliche Sicherheit durch Ihr Eigenkapital hat. Der Wert der Immobilie dient als einzige Sicherheit.

Warum eine Vollfinanzierung für Banken und Käufer so riskant ist

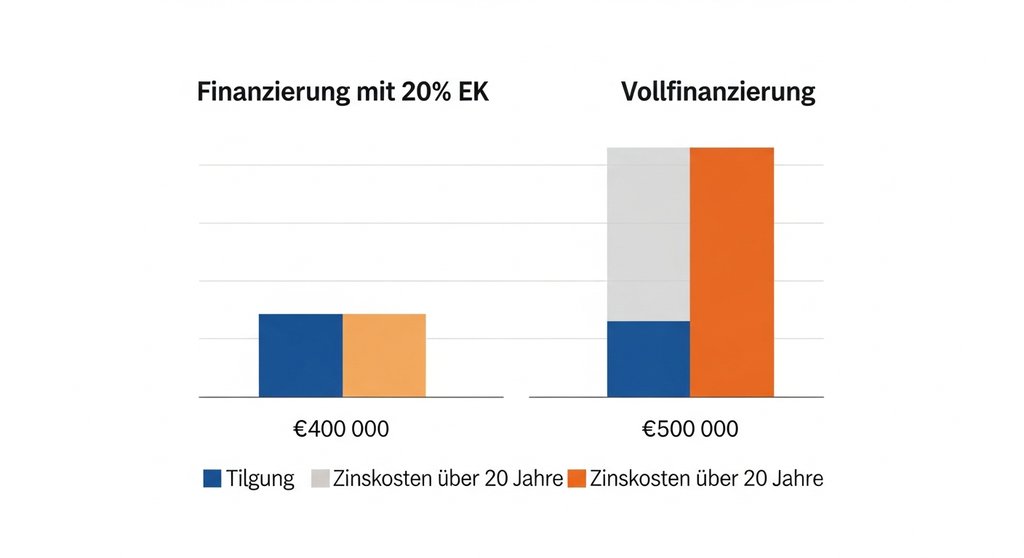

Banken lassen sich dieses hohe Risiko teuer bezahlen. Der fehlende Sicherheitspuffer durch Eigenkapital führt unweigerlich zu einem spürbaren Zinsaufschlag. Dieser Aufschlag macht Ihren Kredit über die gesamte Laufzeit um viele Tausend Euro teurer als eine klassische Finanzierung. Gleichzeitig steigt Ihre monatliche Belastung erheblich. Das größte Risiko für Sie als Käufer ist jedoch die Gefahr der „negativen Eigenkapitalquote“: Fallen die Immobilienpreise, ist Ihr Haus plötzlich weniger wert als die darauf lastenden Schulden. Bei einem Notverkauf bliebe ein Schuldenberg übrig.

Aus meiner Sicht ist der Zinsaufschlag der entscheidende Hebel, den viele Laien unterschätzen. Eine um 0,5 Prozentpunkte höhere Zinsrate klingt nach wenig, summiert sich aber über 20 oder 30 Jahre zu einer gewaltigen Summe, die oft den Preis eines Kleinwagens ausmacht. Diese Mehrkosten sind der Preis für das fehlende Kapital – eine Tatsache, die man sich vor der Unterschrift bewusst machen muss.

Die harten Fakten: Wer bekommt einen Kredit ohne Eigenkapital?

Eine Vollfinanzierung ist kein Standardprodukt, sondern eine absolute Ausnahme, die an ein klares Anforderungsprofil geknüpft ist. Die Bank prüft bei solchen Anfragen extrem genau, ob der Antragsteller das hohe Risiko kompensieren kann. Folgende Kriterien sind dabei entscheidend:

- Hervorragende Bonität: Ihr SCHUFA-Score muss makellos sein. Jegliche Negativeinträge sind ein sofortiges Ausschlusskriterium. Die Bank will die absolute Gewissheit, dass Sie in der Vergangenheit immer ein zuverlässiger Schuldner waren.

- Hohes und sicheres Einkommen: Ihr Nettohaushaltseinkommen muss so hoch sein, dass die hohe monatliche Kreditrate problemlos gedeckt ist und danach noch ein signifikanter Puffer für Lebenshaltung, Instandhaltung und unvorhergesehene Ausgaben bleibt.

- Sicherer Arbeitsplatz: Ein unbefristeter Arbeitsvertrag in einer krisensicheren Branche ist quasi Pflicht. Besonders gute Karten haben Beamte, Richter, Ärzte oder langjährige Angestellte in Großkonzernen.

- Erstklassige Immobilie: Die Bank finanziert nur Objekte in sehr guten Lagen mit hohem Wiederverkaufswert. Ein renovierungsbedürftiges Haus in einer strukturschwachen Region hat keine Chance.

Vor- und Nachteile der 110-Prozent-Finanzierung abwägen

Obwohl die Hürden hoch und die Risiken erheblich sind, gibt es Situationen, in denen eine Vollfinanzierung überlegt werden kann. Eine solche Entscheidung darf jedoch niemals leichtfertig getroffen werden. Sie erfordert eine kühle, rationale Abwägung der wenigen potenziellen Vorteile gegen die schwerwiegenden Nachteile.

Die Vorteile: Schnelligkeit und steuerliche Hebel

- Sofortiger Immobilienerwerb: Der offensichtlichste Vorteil ist die Geschwindigkeit. Sie müssen nicht jahrelang sparen und können eine günstige Gelegenheit am Markt sofort ergreifen. In Zeiten steigender Immobilienpreise kann das bedeuten, dem Markt „davonzulaufen“ und sich eine Immobilie zu sichern, die in wenigen Jahren für Sie unerschwinglich wäre.

- Nutzung historischer Zinstiefs: Befindet sich der Leitzins auf einem sehr niedrigen Niveau, kann es verlockend sein, diese Konditionen langfristig zu sichern, selbst wenn ein Zinsaufschlag hinzukommt. Die Kalkulation ist, dass der Aufschlag geringer ausfällt als ein möglicher allgemeiner Zinsanstieg in der Zukunft.

- Steuerlicher Vorteil für Kapitalanleger: Wer eine Immobilie nicht selbst bewohnt, sondern vermietet, kann die gesamten Kreditzinsen von der Steuer absetzen. Meiner Erfahrung nach ist dies der Hauptgrund, warum erfahrene Investoren mit hoher Steuerlast gezielt eine Vollfinanzierung anstreben. Das geliehene Kapital dient als Hebel, und die Zinskosten reduzieren die Steuerlast auf die Mieteinnahmen.

Die gravierenden Nachteile: Eine ungeschönte Liste

- Enorme Zinsmehrkosten: Der Zinsaufschlag ist der Preis für das Risiko der Bank. Ein um nur 0,7 Prozentpunkte höherer Zinssatz klingt harmlos, kann aber bei einer Kreditsumme von 450.000 Euro über 25 Jahre schnell zu Mehrkosten von über 50.000 Euro führen. Dieses Geld fehlt Ihnen für die Tilgung oder andere Investitionen.

- Langsamere Entschuldung: Durch die höheren Zinsen fließt ein größerer Teil Ihrer monatlichen Rate in die Zinszahlung und ein kleinerer Teil in die Tilgung. Es dauert also deutlich länger, bis der Kredit abbezahlt ist und die Immobilie wirklich Ihnen gehört.

- Extremes Klumpenrisiko: Ohne Eigenkapitalpuffer sind Sie voll dem Marktrisiko ausgesetzt. Fällt der Wert Ihrer Immobilie auch nur leicht, übersteigt Ihr Schuldenstand sofort den Immobilienwert. Ein Verkauf aus einer Notlage heraus (z.B. Jobverlust, Scheidung) würde unweigerlich zu einem hohen Restschuldenberg führen, da auch die Kaufnebenkosten nicht durch den Verkaufserlös gedeckt wären.

- Kein Verhandlungsspielraum: Als Antragsteller ohne Eigenkapital sind Sie in der schwächsten Verhandlungsposition. Die Bank diktiert die Konditionen, und Sie haben kaum eine Chance, bessere Konditionen auszuhandeln.

Alternativen zur Vollfinanzierung: Smarte Wege zum Eigenheim

Eine Vollfinanzierung sollte immer die letzte Option sein. Bevor Sie diesen riskanten Weg einschlagen, prüfen Sie unbedingt alternative Strategien, um die Eigenkapitallücke zu schließen oder zu verkleinern. Oft gibt es bessere und sicherere Wege, den Traum vom Eigenheim zu verwirklichen.

- Familien- oder Privatdarlehen: Ein zinsgünstiges oder zinsloses Darlehen von Eltern oder Verwandten wird von Banken oft als Eigenkapitalersatz anerkannt. Wichtig ist hierbei, einen schriftlichen Darlehensvertrag aufzusetzen, um Missverständnisse zu vermeiden und der Bank die nötige Formalität nachzuweisen.

- Staatliche Förderprogramme: Der Staat unterstützt den Immobilienerwerb mit diversen Programmen. Das bekannteste ist das KfW-Wohneigentumsprogramm, das zinsgünstige Kredite zur Finanzierung bereitstellt. Prüfen Sie auch regionale Förderungen Ihres Bundeslandes oder Ihrer Kommune.

- Eigenleistung („Muskelhypothek“): Wenn Sie handwerklich begabt sind und beim Bau oder der Sanierung selbst mit anpacken, erkennen viele Banken den Wert Ihrer Arbeitsleistung als fiktives Eigenkapital an. Das kann Malerarbeiten, Bodenverlegung oder den Trockenbau umfassen. Dies ist eine klassische Methode, um die Finanzierungslücke bei einer Immobilie als Kapitalanlage oder für das Eigenheim zu schließen.

- Eigenkapitalersatzdarlehen: Einige Finanzinstitute, oft Bausparkassen, bieten Nachrangdarlehen an. Diese dienen dazu, das fehlende Eigenkapital zu ersetzen. Sie zahlen dann zwei Kredite parallel ab: den Hauptkredit bei der Bank und das Ersatzdarlehen. Die Zinsen für das Nachrangdarlehen sind zwar höher, aber oft günstiger als der Aufschlag für eine komplette Vollfinanzierung.

So bereiten Sie sich auf das Bankgespräch vor (falls Sie es dennoch wagen)

Wenn Sie nach reiflicher Überlegung immer noch eine Vollfinanzierung anstreben, müssen Sie verstehen, dass Sie nicht als Bittsteller, sondern als absolut erstklassiger Ausnahmekunde auftreten müssen. Ihre Vorbereitung auf das Bankgespräch ist der entscheidende Faktor. Sie müssen proaktiv jeden Zweifel ausräumen und der Bank beweisen, dass Sie das eingegangene Risiko wert sind.

In der Praxis hat sich immer wieder gezeigt, dass die meisten Anfragen an unvollständigen oder unplausiblen Unterlagen scheitern, lange bevor es überhaupt um die Zinsen geht. Gehen Sie daher mit der Sorgfalt eines Wirtschaftsprüfers vor. Ihre Mappe muss perfekt sein.

- Lückenlose Dokumentation: Stellen Sie die Gehaltsnachweise der letzten 12 Monate, die letzten drei Einkommensteuerbescheide, aktuelle Kontoauszüge aller Ihrer Konten und eine saubere SCHUFA-Selbstauskunft zusammen. Jede noch so kleine Lücke wirft sofort Fragen auf und untergräbt Ihre Glaubwürdigkeit.

- Kassensturz mit Puffer: Erstellen Sie eine detaillierte Haushaltsrechnung. Seien Sie dabei brutal ehrlich zu sich selbst und planen Sie großzügige Puffer für Unvorhergesehenes, Instandhaltung (mindestens 1-2 Euro pro qm/Monat) und zukünftige Anschaffungen ein. Ein guter Immobilienfinanzierung-Rechner hilft Ihnen, die monatliche Belastung realistisch zu kalkulieren.

- Exzellente Objektunterlagen: Die Bank wird die Immobilie als einzige Sicherheit genauestens prüfen. Legen Sie ein aussagekräftiges Exposé, Grundrisse, eine Wohnflächenberechnung und aktuelle Grundbuchauszüge vor. Ein Kurzgutachten eines unabhängigen Sachverständigen kann Ihre Verhandlungsposition enorm stärken.

- Ihre persönliche Story: Bereiten Sie eine überzeugende, in sich schlüssige Argumentation vor. Warum sind genau Sie trotz des fehlenden Eigenkapitals ein risikoarmer Kreditnehmer? Betonen Sie Ihre berufliche Stabilität, Ihr überdurchschnittliches Einkommen und Ihre nachweisbare finanzielle Disziplin in anderen Lebensbereichen.

Fazit: Ein riskanter Weg, der nur für die Wenigsten gangbar ist

Der Immobilienkredit ohne Eigenkapital bleibt, was er ist: eine absolute Ausnahme für eine kleine, privilegierte Gruppe von Top-Verdienern in krisenfesten Berufen. Für die überwältigende Mehrheit der Immobilienkäufer ist die Vollfinanzierung ein Weg, der mit drei massiven Belastungen gepflastert ist: exorbitante Kosten, eine quälend langsame Entschuldung und das existenzbedrohende Risiko der Überschuldung bei fallenden Immobilienpreisen. Der Traum vom schnellen Eigenheim kann sich so blitzschnell in einen finanziellen Albtraum verwandeln.

Die klügere und sicherere Strategie ist und bleibt der disziplinierte, schrittweise Aufbau von Eigenkapital für den Hauskauf. Auch wenn es länger dauert – Geduld ist beim Immobilienerwerb keine verlorene Zeit, sondern die beste Versicherung gegen finanzielle Katastrophen und die solideste Grundlage für ein Leben lang Freude an den eigenen vier Wänden.

Häufig gestellte Fragen

Können Selbstständige eine 110-Prozent-Finanzierung erhalten?

Dies ist äußerst selten und ungleich schwieriger als für Angestellte. Es erfordert in der Regel mindestens drei bis fünf Jahre lückenloser, positiver Bilanzen mit einem nachweislich hohen und stabilen Gewinn. Zudem muss die Tätigkeit in einer zukunftssicheren Branche mit geringer Konjunkturabhängigkeit liegen.

Wie viel teurer ist ein Immobilienkredit ohne Eigenkapital wirklich?

Der Zinsaufschlag, den Banken für das höhere Risiko verlangen, liegt oft zwischen 0,5 % und 1,5 % über dem normalen Marktzins. Auf eine lange Laufzeit von 20 oder 30 Jahren summiert sich das schnell zu Mehrkosten von Zehntausenden von Euro.

Zählt ein Darlehen von der Familie wirklich als Eigenkapital?

Ja, die meisten Banken akzeptieren ein sogenanntes nachrangiges Privatdarlehen als vollwertigen Eigenkapitalersatz. Eine zwingende Voraussetzung dafür ist jedoch immer ein formal korrekter, schriftlicher Darlehensvertrag, der die Konditionen klar regelt und der Bank vorgelegt wird.

Welches Mindesteinkommen ist für eine Vollfinanzierung nötig?

Es gibt keine feste Euro-Grenze, da die Anforderungen vom Kaufpreis und der Region abhängen. Entscheidend ist der Haushaltsüberschuss nach Abzug der Kreditrate und aller Lebenshaltungskosten. Bei einer Vollfinanzierung sollte dieser Puffer für unvorhergesehene Ausgaben meist deutlich über 1.500 Euro pro Monat liegen.

Macht eine Vollfinanzierung bei aktuell hohen Zinsen überhaupt noch Sinn?

Aus meiner Sicht ist das Risiko bei einem hohen allgemeinen Zinsniveau noch größer als ohnehin schon. Die ohnehin hohe monatliche Belastung steigt durch den Zinsaufschlag weiter an und die finanzielle Flexibilität sinkt auf ein Minimum. Die Gefahr, bei einer späteren Anschlussfinanzierung von dann vielleicht niedrigeren Zinsen nicht profitieren zu können, ist ebenfalls hoch.