Mindestreservepolitik: Warum Banken einen Teil Ihres Geldes bei der EZB parken müssen

Haben Sie sich je gefragt, welche Mechanismen im Hintergrund dafür sorgen, dass unser Finanzsystem stabil bleibt und die Inflation im Zaum gehalten wird? Eines dieser oft übersehenen, aber fundamentalen Instrumente ist die Mindestreservepolitik. Sie zwingt Geschäftsbanken, einen Teil der Einlagen ihrer Kunden sicher bei der Zentralbank zu hinterlegen. Dieser Artikel erklärt Ihnen präzise, was die Mindestreservepolitik ist, wie sie funktioniert und welche Rolle sie heute noch im Werkzeugkasten der Europäischen Zentralbank (EZB) spielt.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“] * Definition: Die Mindestreservepolitik verpflichtet Banken, einen bestimmten Prozentsatz ihrer Kundeneinlagen als Guthaben bei der Zentralbank zu halten.* Hauptziele: Sie dient der Steuerung der Geldmenge, der Stabilisierung des Bankensystems und der Beeinflussung der Zinssätze am Geldmarkt.

* Wirkungsweise: Durch die Festlegung der Reservehöhe wird die Fähigkeit der Banken zur Kreditvergabe und somit zur Geldschöpfung direkt beeinflusst.

* Heutige Bedeutung: Im Eurosystem dient sie primär als Sicherheitsanker und zur Stabilisierung der Geldmarktzinsen, weniger zur aktiven Konjunktursteuerung.

[/ads_custom_box]

Was ist die Mindestreservepolitik? Eine einfache Definition

Die Mindestreservepolitik ist ein geldpolitisches Instrument, das von einer Zentralbank eingesetzt wird. Sie schreibt vor, dass Geschäftsbanken einen bestimmten Prozentsatz bestimmter Kundeneinlagen (z. B. Sichteinlagen, Spareinlagen) nicht frei verwenden dürfen. Stattdessen müssen sie diesen Betrag, die sogenannte Mindestreserve, als Guthaben auf einem Konto bei ihrer zuständigen Zentralbank halten.

Dieses „geparkte“ Geld ist für die Banken blockiert. Sie können es weder für die Vergabe von Krediten noch für andere Investitionen nutzen. Damit greift die Zentralbank direkt in die Liquiditätslage der Banken ein und beeinflusst deren Fähigkeit, neues Geld durch Kredite zu schöpfen. Es ist ein fundamentaler Baustein der gesamten Geldpolitik eines Währungsraums.

Wie funktioniert die Mindestreserve in der Praxis?

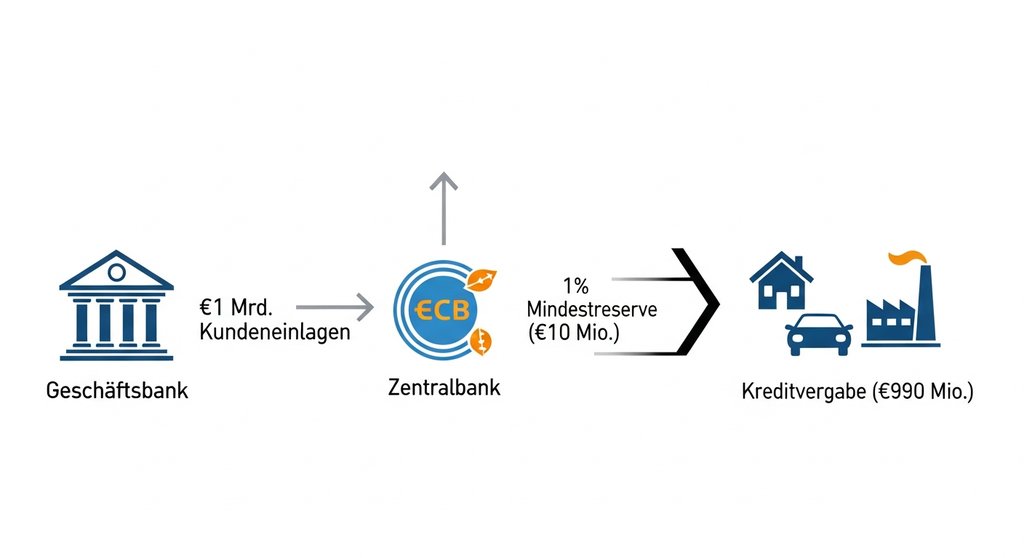

Die Umsetzung ist mathematisch simpel, hat aber weitreichende Folgen. Die Zentralbank legt einen Mindestreservesatz fest. Dieser Prozentsatz wird auf die sogenannte Mindestreservebasis der Geschäftsbanken angewendet, die sich hauptsächlich aus den Einlagen von Kunden zusammensetzt.

Ein einfaches Beispiel zur Veranschaulichung:

- Eine Geschäftsbank verfügt über Kundeneinlagen in Höhe von 500 Millionen Euro.

- Die Europäische Zentralbank (EZB) hat einen Mindestreservesatz von 1 % festgelegt.

- Die Bank ist somit verpflichtet, 1 % von 500 Millionen Euro, also 5 Millionen Euro, auf ihrem Konto bei der nationalen Zentralbank (z.B. der Deutschen Bundesbank) zu halten.

Die verbleibenden 495 Millionen Euro stehen der Bank zur freien Verfügung, um Kredite zu vergeben oder anderweitig zu investieren. Die Berechnung und Erfüllung der Mindestreservepflicht erfolgt nicht tagesgenau, sondern über einen Durchschnittswert innerhalb einer bestimmten Periode, der sogenannten Mindestreserve-Erfüllungsperiode.

Die Ziele der Mindestreservepolitik

Die Mindestreserve verfolgt mehrere, teils ineinandergreifende Ziele, die für die Stabilität des Finanzsystems entscheidend sind:

Steuerung der Geldmenge

Das klassische Ziel ist die Kontrolle über die Geldmenge. Durch eine Erhöhung des Reservesatzes wird den Banken Liquidität entzogen, was ihre Fähigkeit zur Kreditvergabe einschränkt. Dies verlangsamt die Geldschöpfung und wirkt dämpfend auf die Wirtschaft – ein Instrument der restriktiven Geldpolitik. Eine Senkung hat den gegenteiligen, stimulierenden Effekt und zählt zur expansiven Geldpolitik.

Stabilisierung der Geldmarktzinsen

Die Pflicht, eine Reserve zu halten, erzeugt eine stabile, strukturelle Nachfrage nach Zentralbankgeld. Dies hilft der Zentralbank, die Zinsen am Geldmarkt (also die Zinsen, zu denen sich Banken untereinander Geld leihen) besser zu steuern und starke Schwankungen zu glätten. Sie ist damit ein Anker für die Wirksamkeit anderer Instrumente wie dem Leitzins.

Schaffung eines Liquiditätspuffers

Obwohl dies nicht das primäre Ziel im Eurosystem ist, fungiert die Mindestreserve auch als eine Art Sicherheitspuffer. Sie trägt dazu bei, dass das Bankensystem als Ganzes über eine grundlegende Liquiditätsausstattung verfügt, um kurzfristige Zahlungsverpflichtungen zu erfüllen.

Die Effekte einer Änderung des Mindestreservesatzes

Aus meiner Sicht ist die Mindestreserve ein sehr stumpfes, aber wirkungsvolles Schwert. Eine Anpassung des Satzes hat direkte und tiefgreifende Auswirkungen auf das gesamte Bankensystem, weshalb Zentralbanken heute nur noch sehr selten davon Gebrauch machen.

- Erhöhung des Mindestreservesatzes: Dies entzieht dem Markt sofort Liquidität. Banken haben weniger Geld für Kredite zur Verfügung. Kredite werden tendenziell teurer und schwerer zu bekommen. Die Konjunktur wird gebremst und Inflationsdruck wird bekämpft.

- Senkung des Mindestreservesatzes: Dies setzt sofort Liquidität frei. Banken können mehr Kredite vergeben, was die Wirtschaft ankurbelt. Dieser Schritt wird oft in Rezessionen erwogen, um Investitionen und Konsum zu stimulieren.

Die Wirkung entfaltet sich über den sogenannten Geldschöpfungsmultiplikator: Je niedriger der Reservesatz, desto öfter kann der gleiche Euro von Bank zu Bank weitergereicht und als neuer Kredit geschöpft werden, was die Geldmenge potenziert.

Die Rolle der Mindestreserve im Eurosystem heute

Während die Mindestreserve in der Theorie ein mächtiges Werkzeug ist, hat ihre Bedeutung für die aktive Steuerung der Geldpolitik im Euroraum abgenommen. Die EZB nutzt für die Feinsteuerung primär flexiblere Instrumente wie Offenmarktgeschäfte und die Anpassung der Leitzinsen.

Aktuell liegt der Mindestreservesatz im Euroraum bei 1 %. Eine wichtige Änderung trat im Juli 2023 in Kraft: Seit diesem Zeitpunkt verzinst die EZB die Mindestreserveguthaben der Banken nicht mehr, wie die Deutsche Bundesbank bestätigt. Zuvor wurden sie mit dem Satz für die Einlagefazilität verzinst. Diese Maßnahme erhöht die Effizienz der Geldpolitik und steht im Einklang mit dem allgemeinen EZB-Mandat der Preisstabilität.

Fazit: Ein stiller Wächter des Finanzsystems

Die Mindestreservepolitik hat sich von einem aktiven Steuerungsinstrument zu einem fundamentalen Anker des Finanzsystems gewandelt. Sie ist heute weniger das Gaspedal oder die Bremse der Konjunktur, sondern vielmehr das Fundament, auf dem die Stabilität des Systems ruht. Die Mindestreservepolitik ist ein Instrument der Stabilität, ein Puffer für die Liquidität und ein Anker für das Vertrauen in unser Geldsystem.

Häufig gestellte Fragen

Wie hoch ist der aktuelle Mindestreservesatz in der Eurozone?

Seit 2012 liegt der Mindestreservesatz, der von der Europäischen Zentralbank (EZB) festgelegt wird, konstant bei 1 % der jeweiligen Mindestreservebasis der Geschäftsbanken.

Bekommt eine Bank Zinsen auf ihre Mindestreserve?

Nein. Seit einem Beschluss des EZB-Rats im Juli 2023 wird das Mindestreserveguthaben der Banken nicht mehr verzinst. Zuvor entsprach die Verzinsung dem Satz der Einlagefazilität.

Was passiert, wenn eine Bank die Mindestreserve nicht einhält?

Wenn eine Bank die erforderliche Mindestreserve im Durchschnitt der Erfüllungsperiode nicht hält, muss sie mit Sanktionen rechnen. Die EZB kann einen Strafzins auf den Fehlbetrag erheben, der deutlich über den üblichen Marktzinsen liegt.

Warum ist die Mindestreservepolitik heute weniger wichtig als früher?

Zentralbanken bevorzugen heute flexiblere und feiner steuerbare Instrumente wie Leitzinsen und Offenmarktgeschäfte. Eine Änderung des Mindestreservesatzes ist ein sehr grobes Instrument mit weitreichenden Folgen und wird daher nur sehr selten eingesetzt.