Datenschutz beim Digitalen Euro: Was Sie wissen müssen

Der digitale Euro ist eine von der Europäischen Zentralbank (EZB) geplante digitale Form des Geldes, die als Ergänzung zum Bargeld verwendet werden soll. Er unterscheidet sich von Kryptowährungen wie Bitcoin oder Ethereum dadurch, dass er staatlich reguliert und direkt von der Zentralbank ausgegeben wird. Ziel des digitalen Euros ist es, die Zahlungsinfrastruktur in der EU zu modernisieren, die Nutzung von Bargeld zu ergänzen und eine sichere sowie effiziente Alternative zu bestehenden Zahlungsmethoden zu schaffen. Der Datenschutz beim digitalen Euro ist ein zentrales Thema, da die digitale Natur des Geldes neue Herausforderungen mit sich bringt, die von der EZB aktiv angegangen werden.

Was ist der digitale Euro?

Der digitale Euro ist eine elektronische Variante des Euro, die von der Europäischen Zentralbank entwickelt wird. Er soll es Verbrauchern ermöglichen, Zahlungen direkt über digitale Kanäle durchzuführen – ähnlich wie bei Online-Banking oder mobilen Bezahlsystemen, jedoch mit der zusätzlichen Sicherheit und Stabilität, die eine Zentralbank bietet. Anders als private Zahlungsmethoden oder Kryptowährungen ist der digitale Euro staatlich reguliert und soll für alle Bürger der Eurozone verfügbar sein.

Die Einführung des digitalen Euros verfolgt mehrere Ziele: Sie soll die digitale Wirtschaft stärken, das Bezahlen innerhalb der EU vereinfachen und dazu beitragen, die Abhängigkeit von ausländischen Zahlungsdienstleistern wie PayPal oder Kreditkartenunternehmen zu reduzieren. Gleichzeitig wird darauf geachtet, dass der digitale Euro die bestehenden Zahlungsmöglichkeiten ergänzt und nicht ersetzt. Hierbei spielt die Regulierung durch die EZB eine entscheidende Rolle, wie auch in der Diskussion über den digitalen Euro deutlich wird.

Wie wird Datenschutz beim digitalen Euro gewährleistet?

Datenschutz ist ein zentraler Aspekt bei der Entwicklung des digitalen Euros. Die Europäische Zentralbank hat sich verpflichtet, den Schutz der Privatsphäre der Nutzer zu gewährleisten und dabei höchste Sicherheitsstandards einzuhalten. Da digitale Zahlungen sensible Informationen über Transaktionen, Nutzer und deren Finanzverhalten enthalten, ist es entscheidend, dass diese Daten sicher verarbeitet und vor unbefugtem Zugriff geschützt werden.

Technologische Maßnahmen für Datenschutz

Die EZB setzt auf modernste Technologien, um den Datenschutz beim digitalen Euro zu gewährleisten. Eine wichtige Rolle spielt dabei die sogenannte Distributed Ledger Technology (DLT), die auch bei Kryptowährungen wie Bitcoin zum Einsatz kommt. Diese Technologie ermöglicht eine dezentrale Speicherung von Daten, wodurch das Risiko eines zentralen Angriffspunkts minimiert wird.

Zusätzlich wird der digitale Euro durch verschlüsselte Datenübertragungen gesichert, die sicherstellen, dass Transaktionen nicht von Dritten abgefangen oder manipuliert werden können. Die EZB prüft auch die Möglichkeit, anonyme Zahlungen innerhalb eines bestimmten Limits zu ermöglichen, um die Privatsphäre bei kleineren Transaktionen zu schützen. Dieser Ansatz erinnert an Diskussionen über die Anonymität des digitalen Euros.

Regulatorische Ansätze der Europäischen Zentralbank

Neben technologischen Maßnahmen setzt die EZB auf strenge Regulierungen, um den Datenschutz zu gewährleisten. Diese Regulierungen orientieren sich an den Vorgaben der Datenschutz-Grundverordnung (DSGVO), die innerhalb der EU höchste Standards für die Verarbeitung personenbezogener Daten vorschreibt.

Die EZB wird sicherstellen, dass Daten nur für die Zwecke verwendet werden, für die sie erhoben wurden, und dass die Nutzer volle Kontrolle über ihre Daten behalten. Zudem sollen regelmäßige Audits und Sicherheitsüberprüfungen durchgeführt werden, um die Einhaltung der Datenschutzrichtlinien zu gewährleisten und mögliche Schwachstellen frühzeitig zu erkennen.

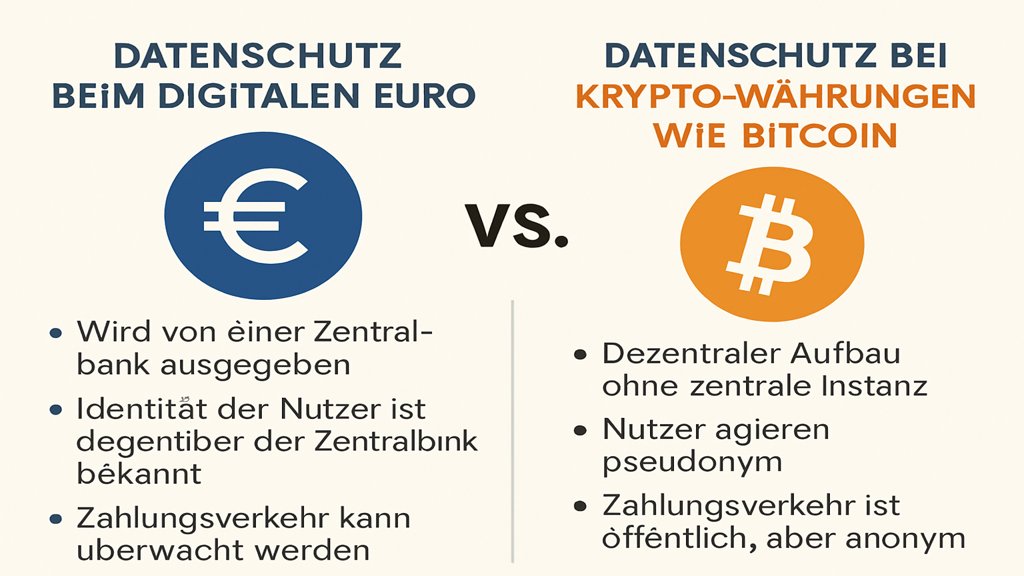

Vergleich: Digitaler Euro vs. Kryptowährungen

Der digitale Euro wird oft mit Kryptowährungen verglichen, da beide auf digitalen Technologien basieren. Doch hinsichtlich des Datenschutzes und der Regulierung gibt es entscheidende Unterschiede.

Datenschutz bei Kryptowährungen

Kryptowährungen wie Bitcoin oder Ethereum nutzen Blockchain-Technologien, die Transaktionen öffentlich und unveränderbar speichern. Während dies eine hohe Transparenz bietet, können Transaktionen theoretisch bis zu einer bestimmten Person zurückverfolgt werden, auch wenn sie pseudonymisiert sind. Zusätzliche Datenschutzfunktionen, wie sie beispielsweise bei Monero oder Zcash implementiert sind, bieten zwar mehr Anonymität, stoßen jedoch bei Regulierungsbehörden oft auf Bedenken.

Da die meisten Kryptowährungen nicht staatlich reguliert sind, liegt die Verantwortung für den Datenschutz hauptsächlich bei den Nutzern selbst. Dies kann für Verbraucher ohne tiefere technische Kenntnisse eine Herausforderung darstellen. Die Unterschiede zwischen dem digitalen Euro und Kryptowährungen werden auch in der Diskussion um den Unterschied zwischen digitalem Euro und Kryptowährungen beleuchtet.

Vorteile des digitalen Euros im Datenschutz

Im Vergleich zu Kryptowährungen bietet der digitale Euro eine klare Regulierung und staatliche Unterstützung. Die EZB hat sich verpflichtet, den Datenschutz der Nutzer zu priorisieren und Technologien sowie Richtlinien zu implementieren, die höchsten Sicherheitsstandards entsprechen.

Ein Vorteil des digitalen Euros ist, dass er potenziell anonymere Transaktionen ermöglichen könnte, da die EZB keine kommerziellen Interessen verfolgt und nicht von Nutzerdaten profitiert. Zudem werden klare Grenzen gesetzt, wer Zugriff auf welche Daten hat, was bei Kryptowährungen oft nicht der Fall ist.

Chancen und Risiken für Verbraucher

Die Einführung des digitalen Euros bringt sowohl Chancen als auch Risiken für Verbraucher mit sich.

Chancen:

- Einfachere Zahlungen: Der digitale Euro könnte Zahlungen im Alltag erleichtern und international vereinfachen.

- Mehr Sicherheit: Durch die staatliche Regulierung und den Fokus auf Datenschutz könnten Verbraucher mehr Vertrauen in digitale Zahlungen entwickeln.

- Stabilität: Anders als bei Kryptowährungen unterliegt der digitale Euro keinen starken Kursschwankungen, was ihn für den Alltag besser geeignet macht.

Risiken:

- Abhängigkeit von digitalen Technologien: Verbraucher könnten zunehmend auf digitale Zahlungsmethoden angewiesen sein, was für technikferne Personen eine Herausforderung darstellen könnte.

- Möglicher Missbrauch: Trotz strenger Datenschutzmaßnahmen besteht immer ein Restrisiko für Datenschutzverletzungen oder Cyberangriffe.

- Eingeschränkte Privatsphäre: Auch wenn anonyme Zahlungen möglich sein sollen, könnte es Einschränkungen geben, die nicht allen Verbrauchern zusagen.

Zukunftsperspektiven und Entwicklungen

Die Einführung des digitalen Euros ist ein langfristiges Projekt, das sich noch in der Entwicklungsphase befindet. In den kommenden Jahren wird die EZB eng mit internationalen und nationalen Institutionen zusammenarbeiten, um sicherzustellen, dass der digitale Euro höchste Sicherheits- und Datenschutzstandards erfüllt.

Zukunftsperspektiven umfassen die Möglichkeit, den digitalen Euro mit anderen digitalen Zahlungssystemen zu integrieren, um eine nahtlose Nutzererfahrung zu schaffen. Zudem könnte das Projekt dazu beitragen, die Innovationskraft der EU im globalen Wettbewerb zu stärken und neue Technologien voranzutreiben. Auch die Einführung des digitalen Euros wird hierbei weiterhin intensiv diskutiert.

Für Verbraucher bleibt die Einführung des digitalen Euros eine spannende Entwicklung, die den Zahlungsverkehr nachhaltig verändern könnte – vorausgesetzt, die EZB hält ihre Versprechen in Bezug auf Datenschutz und Sicherheit.

FAQ zum Thema Datenschutz digitaler euro

Was ist der digitale Euro?

Der digitale Euro ist eine elektronische Form von Geld, die von der Europäischen Zentralbank herausgegeben wird und als Ergänzung zum Bargeld dient.

Wie sicher sind meine Daten beim digitalen Euro?

Die Europäische Zentralbank legt großen Wert auf Datenschutz und implementiert moderne Sicherheitsmaßnahmen, um Ihre Daten zu schützen.

Unterscheidet sich der Datenschutz beim digitalen Euro von Kryptowährungen?

Ja, der digitale Euro wird von einer zentralen Institution reguliert, während Kryptowährungen auf dezentralen Netzwerken basieren, was unterschiedliche Datenschutzansätze mit sich bringt.