Wie Automated Market Maker das Spiel der Finanzmärkte für immer verändern

Stellen Sie sich einen Finanzmarkt vor, der niemals schläft, keine Zwischenhändler benötigt und jedem offensteht. Was wie eine Utopie klingt, ist durch die dezentrale Finanzwelt (DeFi) bereits Realität geworden. Das technologische Herzstück, das diesen revolutionären Wandel antreibt, ist der Automated Market Maker, kurz AMM. Ohne sie wären dezentrale Börsen undenkbar.

Doch was genau verbirgt sich hinter diesem Begriff? Wie schaffen es diese Systeme, ohne die traditionellen Orderbücher von Banken und Börsen auszukommen, und welche Chancen und Risiken sind damit verbunden? Dieser Artikel führt Sie durch die Funktionsweise, die Vor- und Nachteile und zeigt Ihnen, warum AMMs ein fundamentaler Baustein des neuen Finanzsystems sind.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“]- Definition: Ein Automated Market Maker (AMM) ist ein Protokoll, das den Handel von Krypto-Assets durch den Einsatz von Liquiditätspools anstelle traditioneller Orderbücher automatisiert.

- Funktionsweise: AMMs nutzen mathematische Formeln, um Preise basierend auf dem Verhältnis der Token in einem Liquiditätspool zu bestimmen.

- Kernvorteil: Sie ermöglichen dezentralen und jederzeit verfügbaren Handel ohne die Notwendigkeit von traditionellen Market Makern.

- Hauptrisiko: Anbieter von Liquidität sind dem Risiko des sogenannten Impermanent Loss ausgesetzt.

- Anwendung: AMMs sind die technologische Grundlage für die meisten dezentralen Börsen (DEXes) wie Uniswap oder PancakeSwap.

Was ist ein Automated Market Maker (AMM)?

Ein Automated Market Maker ist im Kern ein dezentrales Protokoll, das den Tausch von digitalen Vermögenswerten automatisiert. Im Gegensatz zu einer klassischen Börse wie der Frankfurter Wertpapierbörse oder zentralisierten Krypto-Börsen (CeFi), die ein Orderbuch verwenden, um Käufer und Verkäufer zusammenzubringen, nutzt ein AMM sogenannte Liquiditätspools.

Stellen Sie sich ein Orderbuch wie eine lange Liste vor: Auf der einen Seite stehen Verkäufer mit ihren Preisvorstellungen, auf der anderen Käufer. Ein Handel kommt nur zustande, wenn sich ein Paar findet. AMMs ersetzen dieses System. Sie ermöglichen es Ihnen, direkt mit dem Protokoll zu handeln, das jederzeit als Handelspartner bereitsteht. Diese ständige Verfügbarkeit ist einer der Gründe, warum DeFi so dynamisch ist.

Die Mechanik hinter dem System: Wie funktioniert ein AMM?

Um die Funktionsweise zu verstehen, müssen wir drei Kernkomponenten betrachten: Liquiditätspools, die mathematische Formel und die daraus resultierende Preisfindung.

Die Rolle der Liquiditätspools

Ein Liquiditätspool ist im Grunde ein großer digitaler Topf, in den Nutzer (sogenannte Liquidity Provider) zwei verschiedene Krypto-Token zu gleichen Teilen einzahlen. Ein typischer Pool könnte beispielsweise Ether (ETH) und einen Stablecoin wie DAI enthalten. Durch die Bereitstellung ihrer Token schaffen diese Nutzer die notwendige Liquidität, damit andere handeln können. Als Belohnung für ihre Einlage erhalten sie einen Anteil an den Handelsgebühren, die im Pool anfallen.

Aus meiner Sicht ist das Bereitstellen von Liquidität eine der grundlegendsten Formen, um aktiv am DeFi-Ökosystem teilzunehmen und potenziell passives Einkommen zu generieren.

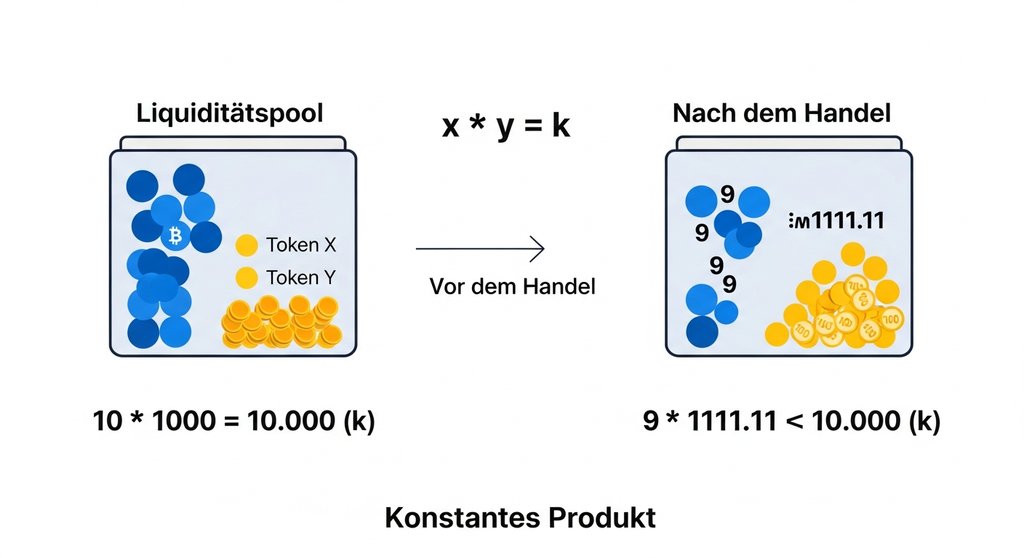

Die Formel, die alles steuert: Constant Product Formula

Der bekannteste Typ von AMM verwendet eine einfache, aber geniale mathematische Formel: x * y = k. Hierbei stehen ‚x‘ und ‚y‘ für die Menge der beiden Token im Pool, während ‚k‘ eine Konstante ist. Der AMM stellt sicher, dass das Produkt der beiden Token-Mengen vor und nach einem Handel immer gleich (oder annähernd gleich) bleibt.

Wenn jemand Token A aus dem Pool kauft (die Menge von A sinkt), muss er mit Token B bezahlen (die Menge von B steigt), sodass das Produkt ‚k‘ konstant bleibt. Diese Formel bestimmt automatisch den Preis des jeweiligen Tokens basierend auf dem Verhältnis der beiden Vermögenswerte im Pool.

Preisfindung und Slippage

Der Preis eines Tokens in einem AMM ist schlicht das Verhältnis von ‚y‘ zu ‚x‘. Wenn ein Händler einen großen Betrag eines Tokens kauft, verändert er dieses Verhältnis spürbar. Dies führt zu „Slippage“ – der Differenz zwischen dem erwarteten Preis eines Handels und dem Preis, zu dem der Handel tatsächlich ausgeführt wird. Je größer der Handel im Verhältnis zur Gesamtliquidität des Pools ist, desto höher ist die Slippage.

Vorteile und Chancen von AMMs

- Jederzeitige Liquidität: Solange Token im Pool sind, kann gehandelt werden – 24 Stunden am Tag, 7 Tage die Woche.

- Offener Zugang (Permissionless): Jeder kann Liquidität bereitstellen und am Market Making verdienen oder mit dem Pool handeln. Es gibt keine Gatekeeper.

- Vollständige Automatisierung: Alle Prozesse werden durch Smart Contracts gesteuert. Das macht Intermediäre überflüssig und senkt die Kosten.

- Transparenz: Alle Transaktionen und Pool-Zusammensetzungen sind öffentlich auf der Blockchain einsehbar.

Nicht ohne Risiko: Worauf Sie achten müssen

Trotz der revolutionären Technologie sind AMMs nicht frei von Risiken. Wer investiert, muss sich dieser bewusst sein.

Impermanent Loss: Der stille Verlust

Das größte und spezifischste Risiko für Liquiditätsanbieter ist der Impermanent Loss. Er tritt auf, wenn sich die Preise der im Pool hinterlegten Token im Vergleich zueinander stark verändern. Das kann dazu führen, dass der Wert Ihrer abgezogenen Token geringer ist, als wenn Sie sie einfach in Ihrer Wallet gehalten hätten. Die erwirtschafteten Handelsgebühren müssen diesen potenziellen Verlust ausgleichen, was nicht immer der Fall ist.

Smart-Contract-Risiken

AMMs basieren auf komplexem Code. Ein Detail, das Anfänger oft übersehen, ist, dass Fehler oder Sicherheitslücken in diesem Code ausgenutzt werden können, was zum Totalverlust der im Pool befindlichen Gelder führen kann. Daher ist es entscheidend, nur etablierte und geprüfte Protokolle zu nutzen.

Diese Gefahr ist real, weshalb auch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) die erheblichen Risiken bei DeFi-Anwendungen betont.

Geld verdienen mit AMMs: Mehr als nur Handel

Die primäre Einnahmequelle für Liquiditätsanbieter sind die Handelsgebühren. Doch viele Protokolle bieten zusätzliche Anreize, um Liquidität anzuziehen. Beim Liquidity Mining erhalten Nutzer zusätzlich zu den Gebühren den Governance-Token des Protokolls als Belohnung. Dies ist eine beliebte Methode, um frühe Nutzer zu incentivieren.

Eine noch weiterführende Strategie ist das Yield Farming, bei dem Anleger ihre erhaltenen Token wiederum in andere Protokolle investieren, um ihre Rendite zu maximieren. Ein bekanntes Protokoll, das diese Mechanismen nutzt, ist Uniswap. Eine detaillierte Erklärung finden Sie in unserer Uniswap Anleitung.

Fazit: Ein Paradigmenwechsel für die Finanzwelt

Automated Market Maker sind mehr als nur ein technisches Detail. Sie sind eine fundamentale Innovation, die den Grundstein für eine offene, effiziente und zugängliche Finanzwelt legt. Sie ermöglichen Autonomie für den Nutzer, Automatisierung von Marktprozessen und Zugang für jeden, der teilnehmen möchte.

Auch wenn Risiken wie der Impermanent Loss und Code-Schwachstellen real sind, ist das Potenzial von AMMs unbestreitbar. Sie haben bereits jetzt die Art und Weise, wie wir über Märkte und Liquidität denken, nachhaltig verändert und werden auch in Zukunft ein zentraler Motor für Innovationen im Krypto-Sektor sein.

Häufig gestellte Fragen

Was ist der Unterschied zwischen einem AMM und einer traditionellen Börse?

Eine traditionelle Börse nutzt ein Orderbuch, um Käufer und Verkäufer zusammenzubringen. Ein AMM ersetzt dies durch einen Liquiditätspool und einen Algorithmus, der den Handel automatisiert und den Preis bestimmt.

Kann ich mit der Bereitstellung von Liquidität Geld verlieren?

Ja. Durch den sogenannten Impermanent Loss kann der Wert Ihrer Token bei der Entnahme geringer sein, als wenn Sie sie einfach gehalten hätten. Dieses Risiko muss durch die eingenommenen Handelsgebühren kompensiert werden.

Was ist Slippage bei einem AMM?

Slippage ist die Differenz zwischen dem erwarteten Preis eines Handels und dem tatsächlichen Ausführungspreis. Sie entsteht, weil große Trades das Token-Verhältnis im Pool und damit den Preis signifikant beeinflussen.

Sind Automated Market Maker sicher?

Die Sicherheit eines AMM hängt von der Qualität seines Smart-Contract-Codes ab. Es ist ratsam, nur Protokolle zu nutzen, die von unabhängigen Dritten geprüft wurden (Audits) und bereits eine lange, erfolgreiche Historie vorweisen können.

Welche Rolle spielen Smart Contracts bei AMMs?

Smart Contracts sind das Herzstück eines AMM. Sie führen alle Regeln aus – von der Preisfindung über die Ausführung von Trades bis hin zur Verteilung der Gebühren – vollautomatisch und ohne menschliches Eingreifen.