Das Geldwäschegesetz (GwG) befindet sich im stetigen Wandel, um auf neue Bedrohungen und internationale Vorgaben zu reagieren. Die jüngste GwG Novelle verschärft die Gangart erneut und nimmt insbesondere den Krypto- und Immobiliensektor stärker in die Pflicht. Für Unternehmen bedeutet das: Bestehende Prozesse müssen auf den Prüfstand, denn Unwissenheit schützt nicht vor empfindlichen Strafen. Dieser Artikel bereitet die wichtigsten Änderungen für Sie auf und zeigt, wo konkreter Handlungsbedarf besteht.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“]

* Fokus auf Krypto-Assets: Die neuen Regeln zielen auf eine lückenlose Rückverfolgbarkeit von Kryptowerten ab.

* Erweiterte Pflichten im Immobiliensektor: Die Identifizierung des wirtschaftlich Berechtigten wird noch strenger gehandhabt.

* Verschärfung beim Transparenzregister: Meldepflichten werden ausgeweitet und Ausnahmen gestrichen.

* EU-weite Bargeldobergrenze: Eine einheitliche Obergrenze für Barzahlungen von 10.000 Euro wird eingeführt.

* Höhere Bußgelder: Verstöße gegen die Sorgfaltspflichten werden mit noch härteren Sanktionen geahndet.

[/ads_custom_box]

Was genau ändert sich durch die GwG Novelle?

Die Novelle setzt an mehreren entscheidenden Punkten an, um Geldwäsche und Terrorismusfinanzierung effektiver zu bekämpfen. Die Änderungen sind keine bloßen Formalitäten, sondern haben direkte Auswirkungen auf die täglichen Abläufe vieler Unternehmen.

Die neuen Regeln für den Krypto-Sektor

Ein Kernpunkt der Novellierung ist die Umsetzung der EU-Geldtransferverordnung (Transfer of Funds Regulation, TFR). Diese nimmt Krypto-Dienstleister in die Pflicht, Informationen über Auftraggeber und Empfänger bei Transaktionen zu erheben und zu übermitteln. Ziel ist es, die Anonymität von Krypto-Transfers aufzuheben und eine lückenlose Nachverfolgung sicherzustellen. Meiner Erfahrung nach ist die lückenlose Dokumentation von Krypto-Transfers hier der entscheidende Hebel, um bei Prüfungen auf der sicheren Seite zu sein.

Verschärfungen im Immobilienbereich

Auch im Immobiliensektor werden die Zügel angezogen. Besondere Aufmerksamkeit gilt den sogenannten Share Deals, bei denen Anteile an einer immobilieneigentragenden Gesellschaft statt der Immobilie selbst verkauft werden. Zukünftig müssen Notare bei solchen Transaktionen noch genauer prüfen, wer der wirtschaftlich Berechtigte ist, und Unstimmigkeiten umgehend melden. Dies soll verhindern, dass die wahren Eigentümerstrukturen verschleiert werden.

Das Transparenzregister: Keine Ausnahmen mehr

Die Meldepflichten zum Transparenzregister werden ebenfalls verschärft. Während bisherige Regelungen teilweise noch Ausnahmen zuließen, wenn die Angaben bereits in anderen öffentlichen Registern (z.B. Handelsregister) einsehbar waren, entfallen diese Erleichterungen zunehmend. Die vollständige und aktuelle Eintragung ins Transparenzregister wird zur unbedingten Pflicht für fast alle juristischen Personen und eingetragenen Personengesellschaften.

Einführung der Bargeldobergrenze

Ein weiterer signifikanter Schritt ist die Einführung einer EU-weiten Bargeldobergrenze von 10.000 Euro. Auch wenn Deutschland lange eine liberalere Haltung vertrat, müssen sich nun alle Händler und Dienstleister auf diese verbindliche Grenze einstellen. Zahlungen über diesem Betrag sind in bar nicht mehr zulässig, was die Anonymität großer Transaktionen einschränkt.

Wer ist von den neuen Regelungen betroffen?

Die Novelle erweitert den Kreis der Verpflichteten nicht dramatisch, aber sie verdeutlicht, dass die bestehenden Pflichten ernster genommen werden müssen. Neben dem klassischen Finanzsektor wie Banken und Versicherungen stehen insbesondere Immobilienmakler, Notare, Güterhändler, Wirtschaftsprüfer und Anbieter von Krypto-Dienstleistungen im Fokus. Grundsätzlich ist jedes Unternehmen gut beraten, die eigene Position zu prüfen und sicherzustellen, dass alle GwG-Verpflichteten im Haus ihre Aufgaben kennen.

Konkrete Handlungsempfehlungen: So stellen Sie die Compliance sicher

Die neuen Regeln erfordern eine proaktive Auseinandersetzung mit den internen Kontrollsystemen. Abwarten ist keine Option. Gehen Sie die folgenden Schritte systematisch an:

Risikoanalyse aktualisieren: Die Risikoanalyse nach GwG ist das Herzstück Ihrer Präventionsmaßnahmen. Sie muss zwingend an die neue Rechtslage und die damit verbundenen neuen Risiken (z.B. durch Krypto-Assets) angepasst werden. Ein Detail, das Anfänger oft übersehen, ist, dass eine veraltete Risikoanalyse im Prüfungsfall fast immer zu Beanstandungen führt. Sie ist das Fundament Ihrer gesamten Geldwäscheprävention.

Interne Prozesse anpassen: Überprüfen Sie Ihre internen Grundsätze, Kontrollen und Verfahren. Ist Ihr KYC-Prozess noch aktuell? Funktionieren Ihre Monitoring-Systeme zur Erkennung auffälliger Transaktionen auch im Hinblick auf die neuen Krypto-Regeln? Passen Sie Ihre internen Richtlinien entsprechend an.

Mitarbeiter schulen: Ihre Mitarbeiter sind die erste Verteidigungslinie. Stellen Sie sicher, dass alle relevanten Personen über die neuen Regelungen informiert sind und ihre Pflichten kennen. Regelmäßige und aktuelle GwG-Schulungen sind unerlässlich und müssen die Inhalte der Novelle abdecken.

Zusammenarbeit mit Behörden: Die effektive Bekämpfung von Geldwäsche ist ein zentrales Anliegen der Politik, wie auch das Bundesfinanzministerium betont. Eine kooperative Haltung und die fristgerechte Meldung von Verdachtsfällen sind daher entscheidend. All diese Maßnahmen basieren auf den Vorgaben, die das übergeordnete Geldwäschegesetz festlegt.

Fazit: Mehr Transparenz, mehr Verantwortung, mehr Handlungsbedarf

Die jüngste GwG Novelle ist ein klares Signal des Gesetzgebers: Der Kampf gegen Finanzkriminalität wird mit Nachdruck geführt. Für Unternehmen bedeuten die Änderungen vor allem drei Dinge: Erstens, eine Forderung nach mehr Transparenz, insbesondere bei Krypto-Assets und Immobilien-Deals. Zweitens, die Zuweisung von mehr Verantwortung an einen breiten Kreis von Verpflichteten. Und drittens, ein unmittelbarer mehr Handlungsbedarf, um die eigenen Systeme und Prozesse schnellstmöglich an die neue, schärfere Rechtslage anzupassen.

Häufig gestellte Fragen

Was ist die wichtigste Änderung der GwG Novelle?

Die bedeutendsten Änderungen sind die Umsetzung der EU-Geldtransferverordnung für Krypto-Transaktionen und die Einführung einer EU-weiten Bargeldobergrenze von 10.000 Euro. Beide Maßnahmen zielen auf eine stärkere Nachverfolgbarkeit von Finanzströmen ab.

Gilt die Bargeldobergrenze bereits in Deutschland?

Die EU-weite Bargeldobergrenze von 10.000 Euro wurde beschlossen und muss nun in nationales Recht umgesetzt werden. Unternehmen sollten sich bereits jetzt darauf einstellen, da die Regelung in naher Zukunft verbindlich wird.

Bin ich als kleiner Immobilienmakler auch betroffen?

Ja, Immobilienmakler gehören explizit zu den Verpflichteten nach dem GwG. Sie müssen insbesondere bei der Anbahnung von Kaufverträgen die Identität der Vertragsparteien prüfen und die Sorgfaltspflichten gewissenhaft erfüllen.

Was passiert, wenn ich meine Risikoanalyse nicht anpasse?

Eine veraltete oder fehlende Risikoanalyse stellt einen schwerwiegenden Verstoß gegen die Sorgfaltspflichten dar. Dies kann bei einer Prüfung zu hohen GwG-Bußgeldern und weiteren aufsichtsrechtlichen Maßnahmen führen.

Wer überwacht die Einhaltung der neuen Regeln?

Die Aufsicht ist je nach Branche unterschiedlich geregelt. Im Finanzsektor ist primär die BaFin für die Aufsicht nach GwG zuständig, während im Nichtfinanzsektor die jeweiligen Landesbehörden die Kontrolle übernehmen.

Wenn Sie an Geldwäscheprävention denken, kommen Ihnen wahrscheinlich zuerst Banken in den Sinn. Das ist ein weit verbreiteter, aber gefährlicher Irrtum. Das Geldwäschegesetz (GwG) nimmt eine weitaus größere Gruppe von Unternehmen und Selbstständigen in die Pflicht. Diese werden als „Verpflichtete“ bezeichnet. Die Unkenntnis über diesen Status schützt jedoch nicht vor empfindlichen Strafen.

Die entscheidende Frage ist also nicht, ob Sie Maßnahmen ergreifen müssen, sondern welche, falls Sie zu diesem Kreis gehören. Dieser Artikel gibt Ihnen eine klare und verständliche Übersicht, wer genau zu den GwG Verpflichteten zählt und welche fundamentalen Aufgaben damit verbunden sind. So erlangen Sie Rechtssicherheit und schützen Ihr Unternehmen proaktiv.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“]

Wer als „Verpflichteter“ gilt, ist in § 2 des Geldwäschegesetzes (GwG) klar definiert.

Der Katalog der Verpflichteten geht weit über den reinen Finanzsektor hinaus und umfasst auch Güterhändler, Immobilienmakler und bestimmte Berater.

Zu den Kernpflichten gehören die Erstellung einer Risikoanalyse, die Einhaltung von Sorgfaltspflichten und die Meldung von Verdachtsfällen.

Schwerwiegende Verstöße gegen das GwG können mit Bußgeldern in Millionenhöhe geahndet werden.

Abhängig von der Tätigkeit und Unternehmensgröße ist die Benennung eines Geldwäschebeauftragten obligatorisch.

[/ads_custom_box]

Wer ist laut Geldwäschegesetz ein „Verpflichteter“?

Der Status als Verpflichteter ist keine Ermessenssache, sondern eine gesetzliche Tatsache, die sich direkt aus § 2 GwG ergibt. Wenn Ihr Unternehmen oder Ihre selbstständige Tätigkeit in eine der dort genannten Kategorien fällt, sind Sie automatisch zur Umsetzung der gesetzlichen Vorgaben verpflichtet. Das übergeordnete Geldwäschegesetz zielt darauf ab, das Einschleusen von illegal erwirtschafteten Geldern in den legalen Wirtschaftskreislauf zu verhindern.

Die Liste der Verpflichteten ist lang und detailreich. Zu den wichtigsten Gruppen gehören:

Finanzunternehmen: Dazu zählen nicht nur Kreditinstitute, sondern auch Finanzdienstleister, Zahlungsinstitute und E-Geld-Institute.

Versicherungsunternehmen und -vermittler: Gilt, sofern sie Lebensversicherungen oder Produkte mit Anlagezweck anbieten oder vermitteln.

Bestimmte Berufsgeheimnisträger: Rechtsanwälte, Kammerrechtsbeistände, Patentanwälte sowie Notare und Steuerberater sind Verpflichtete, wenn sie bei bestimmten Geschäften für ihre Mandanten mitwirken.

Dienstleister für Gesellschaften und Treuhandvermögen: Wer Gründungen von Gesellschaften anbietet oder als Vorstand oder Geschäftsführer für Dritte agiert.

Immobilienmakler: Sowohl bei der Vermittlung von Kauf als auch bei der Vermittlung von Miet- oder Pachtverträgen mit einer monatlichen Miete von 10.000 Euro oder mehr.

Güterhändler: Jede Person, die gewerblich Güter veräußert, ist betroffen, insbesondere bei Transaktionen mit Bargeldzahlungen von 10.000 Euro oder mehr.

Anbieter von Kryptowerten: Unternehmen, die den Tausch von Kryptowährungen oder deren Verwahrung (Custody-Services) anbieten.

Die Kernpflichten: Was von Ihnen als Verpflichteter erwartet wird

Sobald Ihr Status als Verpflichteter feststeht, müssen Sie ein wirksames System zur Geldwäscheprävention etablieren. Das Gesetz schreibt hierfür konkrete GwG-Pflichten vor, die das Rückgrat Ihrer Compliance-Maßnahmen bilden. Diese lassen sich in vier zentrale Bereiche unterteilen.

1. Risikomanagement als Fundament

Alles beginnt mit einer soliden Risikoanalyse. Sie müssen die spezifischen Risiken für Geldwäsche und Terrorismusfinanzierung in Ihrem eigenen Unternehmen identifizieren und bewerten. Faktoren sind hierbei Ihre Kunden, die angebotenen Produkte, die involvierten Länder und die Transaktionswege. Aus meiner Sicht ist die Risikoanalyse der entscheidende Hebel. Eine oberflächliche „Pro-forma“-Analyse ist der häufigste Fehler, der später bei Prüfungen zu erheblichen Problemen führt.

2. Die allgemeinen Sorgfaltspflichten

Darauf aufbauend definieren Sie Ihre Sorgfaltspflichten. Der Kern dieser Pflichten ist das „Know Your Customer“-Prinzip, also der sogenannte KYC-Prozess. Sie müssen wissen, mit wem Sie es zu tun haben. Dazu gehört:

Identifizierung des Vertragspartners: Sie müssen die Identität Ihres Kunden anhand gültiger Dokumente feststellen und überprüfen.

Abklärung des wirtschaftlich Berechtigten: Es reicht nicht, nur die Identität des direkten Vertragspartners zu kennen. Sie müssen auch herausfinden, welche natürliche Person letztlich hinter einem Geschäft steht und davon profitiert. Dieser Schritt zur Feststellung des wirtschaftlich Berechtigten ist zentral.

Einholung von Informationen zum Zweck der Geschäftsbeziehung: Sie müssen den Hintergrund des Geschäfts nachvollziehen können.

Kontinuierliche Überwachung: Die Geschäftsbeziehung und die durchgeführten Transaktionen müssen laufend überwacht werden, um untypische oder verdächtige Aktivitäten zu erkennen.

3. Meldung von Verdachtsfällen

Wenn Sie im Rahmen Ihrer Tätigkeit auf Tatsachen stoßen, die auf Geldwäsche oder Terrorismusfinanzierung hindeuten, besteht eine unverzügliche Meldepflicht. Die Verdachtsmeldung muss an die Zentralstelle für Finanztransaktionsuntersuchungen (Financial Intelligence Unit, FIU) übermittelt werden. Wichtig ist hierbei das „Tipping-off“-Verbot: Sie dürfen Ihren Kunden oder Dritte nicht über die abgegebene Meldung informieren.

4. Die Rolle des Geldwäschebeauftragten

Bestimmte Gruppen von Verpflichteten, wie Banken oder große Güterhändler, müssen einen Geldwäschebeauftragten auf Führungsebene sowie einen Stellvertreter benennen. Diese Person ist der zentrale Ansprechpartner für die Geschäftsleitung und die Behörden. In der Praxis hat sich immer wieder gezeigt, dass die Benennung einer kompetenten Person nicht nur eine lästige Pflicht ist, sondern die Geschäftsleitung entscheidend entlastet und vor Haftungsrisiken schützt.

Die Konsequenzen bei Nichtbeachtung: Ein teures Versäumnis

Die Missachtung der Pflichten aus dem Geldwäschegesetz ist kein Kavaliersdelikt. Die zuständigen Aufsichtsbehörden, wie die BaFin, können empfindliche Maßnahmen ergreifen. Die Palette reicht von Anordnungen zur Mängelbeseitigung bis hin zu drastischen GwG-Bußgeldern, die je nach Verstoß und Unternehmensgröße in die Millionen gehen können.

Zusätzlich zu den finanziellen Strafen droht ein erheblicher Reputationsschaden. Die Aufsichtsbehörden sind befugt, bestandskräftige Maßnahmen und Bußgeldentscheidungen auf ihren Webseiten zu veröffentlichen („Naming and Shaming“). Ein solcher öffentlicher Makel kann das Vertrauen von Kunden und Geschäftspartnern nachhaltig erschüttern.

Fazit: Compliance als Chance begreifen

Die Zugehörigkeit zum Kreis der GwG Verpflichteten ist für viele Unternehmen eine überraschende, aber unumgängliche Realität. Der Schlüssel zum Schutz Ihres Unternehmens liegt in einem Dreiklang: Kennen Sie Ihren Status, implementieren Sie Ihre Pflichten und schulen Sie Ihre Mitarbeiter. Anstatt die Vorschriften als bloße Belastung zu sehen, sollten Sie sie als das begreifen, was sie auch sind: ein Qualitätsmerkmal für ein seriöses, vertrauenswürdiges und rechtssicher aufgestelltes Unternehmen.

Häufig gestellte Fragen

Bin ich als Freiberufler auch ein GwG Verpflichteter?

Das hängt von Ihrer konkreten Tätigkeit ab. Beispielsweise sind Steuerberater, Rechtsanwälte oder Immobilienmakler auch als Einzelunternehmer oder Freiberufler GwG-Verpflichtete, wenn sie die im Gesetz genannten Tätigkeiten ausüben.

Was ist der Unterschied zwischen einfachen und verstärkten Sorgfaltspflichten?

Die allgemeinen Sorgfaltspflichten sind der Standard. Bei einem geringeren Risiko können diese unter bestimmten Voraussetzungen vereinfacht werden. Bei einem erhöhten Risiko, etwa bei Geschäftsbeziehungen mit politisch exponierten Personen (PEPs), müssen hingegen verstärkte Sorgfaltspflichten angewendet werden, die tiefere Prüfungen erfordern.

Reicht eine einmalige Überprüfung meiner Kunden aus?

Nein, das Gesetz fordert eine kontinuierliche Überwachung der Geschäftsbeziehung. Sie müssen Ihre Kundendaten aktuell halten und Transaktionen im Zeitverlauf auf Auffälligkeiten prüfen. Bei Bestandskunden müssen Sie die Sorgfaltspflichten in angemessenen Abständen wiederholen.

Muss ich für meine Mitarbeiter eine GwG-Schulung anbieten?

Ja, als Verpflichteter müssen Sie sicherstellen, dass Ihre Mitarbeiter über die Vorschriften zur Geldwäscheprävention informiert sind. Eine regelmäßige GwG-Schulung ist daher für alle relevanten Mitarbeiter Pflicht, um sie für Risiken zu sensibilisieren und korrektes Verhalten sicherzustellen.

Was passiert, wenn ich einen Verdachtsfall nicht melde?

Die vorsätzliche oder leichtfertige Nichtabgabe einer Verdachtsmeldung ist eine schwere Ordnungswidrigkeit, die mit hohen Bußgeldern geahndet wird. In gravierenden Fällen kann dies sogar den Straftatbestand der Geldwäsche durch Unterlassen erfüllen und strafrechtliche Konsequenzen nach sich ziehen.

Der Begriff „wirtschaftlich Berechtigter“ klingt zunächst sperrig und rein juristisch. Doch hinter ihm verbirgt sich eine der zentralen Säulen der modernen Finanzwelt und der Bekämpfung von Wirtschaftskriminalität. Für Unternehmen ist das Verständnis dieses Konzepts keine Kür, sondern eine gesetzliche Pflicht, deren Missachtung gravierende Folgen haben kann. Es geht um die entscheidende Frage: Wer kontrolliert ein Unternehmen oder eine juristische Person am Ende wirklich?

In diesem Artikel erfahren Sie präzise, wer als wirtschaftlich Berechtigter gilt, warum seine Identifizierung unerlässlich ist und wie Sie systematisch vorgehen, um allen gesetzlichen Anforderungen gerecht zu werden. Wir entschlüsseln für Sie die Komplexität und geben Ihnen eine klare Anleitung an die Hand, um rechtliche Fallstricke sicher zu umschiffen.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“]

* Definition: Ein wirtschaftlich Berechtigter ist immer eine natürliche Person, die letztlich Eigentümer einer Vereinigung ist oder diese kontrolliert.

* Schwellenwert: Als Indiz gilt der Besitz von mehr als 25 % der Kapitalanteile oder Stimmrechte.

* Gesetzesgrundlage: Die Pflicht zur Ermittlung und Meldung ist im Geldwäschegesetz (GwG) verankert.

* Bedeutung: Die Identifizierung dient der Verhinderung von Geldwäsche, Terrorismusfinanzierung und anderer Straftaten.

* Konsequenz: Fehler bei der Ermittlung oder Meldung können zu empfindlichen Strafen führen.

[/ads_custom_box]

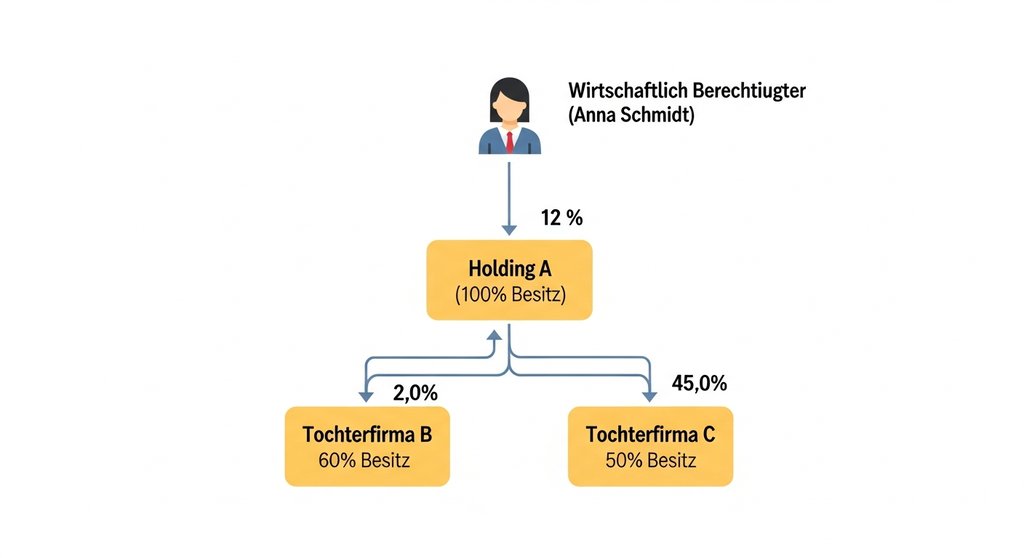

Was genau ist ein wirtschaftlich Berechtigter?

Ein wirtschaftlich Berechtigter (im Englischen: Ultimate Beneficial Owner, UBO) ist definitionsgemäß immer eine natürliche Person, in deren Eigentum oder unter deren Kontrolle ein Vertragspartner, ein Mandant oder eine Transaktion letztlich steht. Es geht darum, über die Fassade von Firmenkonstruktionen, Treuhandverhältnissen oder Strohmännern hinwegzublicken und die Person zu identifizieren, die am Ende die Fäden in der Hand hält und von den wirtschaftlichen Aktivitäten profitiert.

Diese Definition zielt darauf ab, zu verhindern, dass kriminelle Akteure ihre Identität hinter verschachtelten und intransparenten Unternehmensstrukturen verbergen. Die Pflicht zur Ermittlung ist ein Kernstück der gesetzlichen Sorgfaltspflichten nach dem GwG und bildet die Grundlage für einen effektiven KYC-Prozess (Know Your Customer).

Wer gilt als wirtschaftlich Berechtigter? Die Kriterien im Detail

Das Gesetz gibt klare Kriterien vor, um den wirtschaftlich Berechtigten zu bestimmen. Grundsätzlich wird zwischen direkter und indirekter Kontrolle unterschieden. Kann keine Person nach diesen Kriterien ermittelt werden, greift eine Auffangregelung.

Direkte Kontrolle durch Kapitalanteile oder Stimmrechte

Die einfachste Form der Bestimmung liegt vor, wenn eine natürliche Person mehr als 25 % der Kapitalanteile an einer Gesellschaft hält oder mehr als 25 % der Stimmrechte kontrolliert. Dieser Schwellenwert dient als klares Indiz für einen maßgeblichen wirtschaftlichen Einfluss. Wer ein Viertel plus eine Aktie oder einen Anteil besitzt, hat in vielen Fällen bereits eine Sperrminorität und damit erhebliche Kontrolle.

Indirekte Kontrolle durch verschachtelte Strukturen

Komplexer wird es bei indirekter Kontrolle. Diese liegt vor, wenn eine natürliche Person die Anteile oder Stimmrechte nicht selbst, sondern über eine oder mehrere von ihr kontrollierte Gesellschaften hält. Meiner Erfahrung nach ist dies der Bereich, in dem die meisten Fehler passieren, da die Kontrollketten sorgfältig durchleuchtet und die Beteiligungsquoten über die Ebenen hinweg multipliziert werden müssen.

Kontrolle auf sonstige Weise

Auch ohne die 25%-Schwelle zu überschreiten, kann eine Person als wirtschaftlich Berechtigter gelten. Dies ist der Fall, wenn sie auf andere Weise eine vergleichbare Kontrolle ausübt. Beispiele hierfür sind:

Das Recht, die Mehrheit der Geschäftsführungs- oder Verwaltungsorgane zu bestellen oder abzuberufen.

Ein Vetorecht bei strategischen Entscheidungen.

Die Ausübung von beherrschendem Einfluss aufgrund eines Beherrschungsvertrages oder einer Satzungsbestimmung.

Hier ist eine genaue Analyse der vertraglichen und gesellschaftsrechtlichen Gegebenheiten erforderlich.

Der fiktive wirtschaftlich Berechtigte

Was passiert, wenn nach umfassender Prüfung keine natürliche Person als wirtschaftlich Berechtigter ermittelt werden kann? Das ist zum Beispiel bei börsennotierten Unternehmen mit breit gestreutem Aktienbesitz oder bei Stiftungen oft der Fall. In dieser Situation gilt der gesetzliche Vertreter, der geschäftsführende Gesellschafter oder der Partner der Vereinigung als sogenannter fiktiver wirtschaftlich Berechtigter. Wichtig ist hierbei, dass die durchgeführten Prüfungsmaßnahmen lückenlos dokumentiert werden müssen, um nachzuweisen, dass die Ermittlung eines tatsächlichen Berechtigten nicht möglich war.

Warum die Identifizierung so entscheidend ist

Die Pflicht zur Ermittlung des wirtschaftlich Berechtigten ist keine bürokratische Schikane, sondern ein zentrales Instrument zur Wahrung der Integrität des Finanzsystems. Durch die Transparenz über die wahren Kontrollinhaber soll verhindert werden, dass juristische Personen für illegale Zwecke missbraucht werden.

Aus meiner Sicht ist das Transparenzregister hierbei der entscheidende Hebel. In diesem elektronischen Register müssen die Angaben zum wirtschaftlich Berechtigten für die meisten in Deutschland ansässigen Unternehmen eingetragen werden. Laut dem Bundesverwaltungsamt, das die registerführende Stelle ist, soll das Register die Aufdeckung von Wirtschaftskriminalität erleichtern. Für Unternehmen ist eine korrekte Meldung nicht nur Pflicht, sondern auch ein wichtiger Teil einer umfassenden Risikoanalyse.

Folgen bei Nichterfüllung: Was bei Fehlern droht

Die Konsequenzen bei Verstößen gegen die Ermittlungs- und Meldepflichten sind erheblich. Unternehmen, die ihren Pflichten nicht oder nicht vollständig nachkommen, riskieren empfindliche Sanktionen. Diese reichen von hohen Geldbußen bis hin zu öffentlicher Bekanntmachung des Verstoßes (sog. „Naming and Shaming“), was zu einem massiven Reputationsschaden führen kann.

Die zuständigen Aufsichtsbehörden prüfen die Einhaltung der GwG-Pflichten rigoros. Besonders die vorsätzliche oder leichtfertige Unterlassung einer Meldung an das Transparenzregister steht im Fokus. Die möglichen Bußgelder nach dem GwG können je nach Schwere des Verstoßes und Unternehmensgröße existenzbedrohende Ausmaße annehmen. Eine saubere Dokumentation aller Prüfschritte ist daher Ihr bester Schutz.

Fazit: Transparenz ist keine Option, sondern Pflicht

Die Identifizierung des wirtschaftlich Berechtigten ist mehr als nur das Ausfüllen eines Formulars. Sie ist ein fundamentaler Baustein Ihrer unternehmerischen Sorgfalt, ein entscheidender Beitrag zur Finanzstabilität und Ihr wirksamster Schutz vor hohen Strafen. Verstehen Sie die Kriterien, implementieren Sie einen sauberen Prozess und dokumentieren Sie Ihre Schritte lückenlos. Denn im Zweifel gilt: Nicht zu wissen, wer hinter Ihren Geschäftspartnern steht, kann Sie teuer zu stehen kommen.

Häufig gestellte Fragen

Was ist die 25-Prozent-Regel für wirtschaftlich Berechtigte?

Die 25-Prozent-Regel ist ein gesetzliches Indiz. Eine natürliche Person, die mehr als 25 % der Kapitalanteile oder Stimmrechte an einer Gesellschaft hält, gilt in der Regel als wirtschaftlich Berechtigter. Dies gilt sowohl für direkte als auch für indirekte Beteiligungen.

Was ist ein fiktiver wirtschaftlich Berechtigter?

Kann nachweislich keine natürliche Person als tatsächlicher wirtschaftlich Berechtigter ermittelt werden, tritt der gesetzliche Vertreter (z.B. der Geschäftsführer) der Gesellschaft an dessen Stelle. Dies wird als fiktiver wirtschaftlich Berechtigter bezeichnet und ist eine Auffangregelung.

Wer ist für die Ermittlung des wirtschaftlich Berechtigten verantwortlich?

Verpflichtete nach dem Geldwäschegesetz (z.B. Banken, Versicherungen, Immobilienmakler, Güterhändler) müssen im Rahmen ihrer Kundensorgfaltspflichten den wirtschaftlich Berechtigten ihrer Vertragspartner identifizieren. Gleichzeitig sind die juristischen Personen selbst verpflichtet, ihre wirtschaftlich Berechtigten zu ermitteln und an das Transparenzregister zu melden.

Wo wird der wirtschaftlich Berechtigte registriert?

Die Angaben zum wirtschaftlich Berechtigten müssen von den Unternehmen an das elektronische Transparenzregister in Deutschland gemeldet werden. Dieses Register soll die Eigentümer- und Kontrollstrukturen von Unternehmen transparent machen und ist für bestimmte Gruppen einsehbar.

Gibt es einen Unterschied zwischen rechtlichem und wirtschaftlichem Eigentümer?

Ja, der rechtliche Eigentümer ist die Person oder Gesellschaft, die offiziell im Register (z.B. Handelsregister) als Inhaber von Anteilen eingetragen ist. Der wirtschaftlich Berechtigte ist hingegen die natürliche Person, die letztlich dahintersteht, die Kontrolle ausübt und von den Erträgen profitiert.

Die Anforderungen des Geldwäschegesetzes (GwG) sind komplex und die Konsequenzen bei Nichtbeachtung gravierend. Viele Unternehmen empfinden die damit verbundenen Pflichten als Belastung. Doch in Wahrheit sind sie ein entscheidendes Instrument zur Sicherung Ihrer Geschäfts-Integrität und zum Schutz vor empfindlichen Bußgeldern. Dieser Artikel führt Sie klar und verständlich durch die verschiedenen Stufen der Sorgfaltspflichten und zeigt Ihnen, wie Sie diese korrekt umsetzen.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“]

Sorgfaltspflichten sind zentrale Maßnahmen zur Prävention von Geldwäsche und Terrorismusfinanzierung.

Das Gesetz unterscheidet zwischen allgemeinen, vereinfachten und verstärkten Sorgfaltspflichten.

Die korrekte Identifizierung des Vertragspartners und des wirtschaftlich Berechtigten ist essenziell.

Der Umfang der Pflichten richtet sich nach dem individuellen Risiko, das von einer Geschäftsbeziehung ausgeht.

Eine mangelhafte Umsetzung kann zu hohen Bußgeldern und Reputationsschäden führen.

[/ads_custom_box]

Was genau sind die Sorgfaltspflichten nach dem GwG?

Die Sorgfaltspflichten sind im Kern ein Bündel von Maßnahmen, die Verpflichtete nach dem Geldwäschegesetz anwenden müssen, um zu verhindern, dass ihr Unternehmen für illegale Zwecke missbraucht wird. Es geht darum, Ihre Geschäftspartner und die Hintergründe Ihrer Geschäftsbeziehungen genau zu kennen. Diese Pflichten sind kein einmaliger Akt, sondern ein fortlaufender Prozess, der die gesamte Dauer einer Geschäftsbeziehung begleitet. Das übergeordnete Ziel ist, die Integrität des Finanzsystems zu schützen, wie es das Geldwäschegesetz als Ganzes vorsieht.

Die 5 allgemeinen Sorgfaltspflichten im Detail

Die allgemeinen Sorgfaltspflichten bilden das Fundament der Geldwäscheprävention und sind in den meisten Fällen standardmäßig anzuwenden. Sie umfassen fünf zentrale Schritte:

Identifizierung des Vertragspartners: Sie müssen die Identität Ihres Kunden oder Geschäftspartners feststellen und überprüfen. Bei natürlichen Personen geschieht dies typischerweise durch einen gültigen Ausweis, bei juristischen Personen durch einen Handelsregisterauszug. Die reine Identifizierungspflicht nach dem GwG geht aber über das reine Kopieren von Dokumenten hinaus.

Abklärung des wirtschaftlich Berechtigten: Sie sind verpflichtet, die natürliche Person zu ermitteln, die hinter einem Unternehmen oder einer Transaktion steht. Aus meiner Sicht ist dies der entscheidende Hebel, denn kriminelle Akteure versuchen fast immer, ihre Identität hinter komplexen Firmenstrukturen zu verschleiern. Die Identität des wirtschaftlich Berechtigten festzustellen, ist daher von höchster Priorität.

Einholung von Informationen zum Zweck der Geschäftsbeziehung: Sie müssen verstehen, warum Ihr Kunde die Geschäftsbeziehung eingehen möchte. Diese Information hilft Ihnen, die zu erwartenden Transaktionen und Aktivitäten besser einzuschätzen und Abweichungen zu erkennen.

Überprüfung der PEP-Eigenschaft: Es muss geklärt werden, ob es sich bei dem Vertragspartner oder dem wirtschaftlich Berechtigten um eine politisch exponierte Person (PEP), ein Familienmitglied oder eine bekanntermaßen nahestehende Person handelt. Für diesen Personenkreis gelten automatisch strengere Regeln.

Kontinuierliche Überwachung: Die Geschäftsbeziehung und die durchgeführten Transaktionen müssen laufend überwacht werden. Das Ziel ist sicherzustellen, dass die Aktivitäten des Kunden mit den Informationen übereinstimmen, die Sie über ihn und den Zweck der Geschäftsbeziehung haben.

Vereinfachte vs. Verstärkte Sorgfaltspflichten: Wann gilt was?

Nicht jede Geschäftsbeziehung birgt das gleiche Risiko. Deshalb fordert das GwG einen risikobasierten Ansatz. Anhand einer unternehmensspezifischen Risikoanalyse legen Sie fest, ob Sie bei einer Geschäftsbeziehung von einem geringen oder einem erhöhten Risiko ausgehen müssen. Das Ergebnis bestimmt den Umfang Ihrer Pflichten.

Vereinfachte Sorgfaltspflichten (§ 14 GwG)

Bei Geschäftsbeziehungen mit einem geringen Risiko können Sie von den vereinfachten Sorgfaltspflichten Gebrauch machen. Das bedeutet, dass der Umfang der zu ergreifenden Maßnahmen reduziert werden kann. Ein geringes Risiko kann beispielsweise bei bestimmten Kunden aus Deutschland oder der EU vorliegen, die selbst strengen geldwäscherechtlichen Vorschriften unterliegen. Sie dürfen die allgemeinen Pflichten jedoch nie komplett ignorieren.

Verstärkte Sorgfaltspflichten (§ 15 GwG)

Bei einem erhöhten Risiko müssen Sie hingegen verstärkte Sorgfaltspflichten anwenden. Diese gehen über die allgemeinen Pflichten hinaus und erfordern eine intensivere Prüfung. Meiner Erfahrung nach zögern Unternehmen oft zu lange, in den Modus der verstärkten Sorgfaltspflichten zu wechseln. Das ist ein Fehler, der von Aufsichtsbehörden wie der BaFin kritisch gesehen wird. Fälle für ein erhöhtes Risiko sind zum Beispiel Transaktionen mit Bezug zu Hochrisikoländern, Geschäftsbeziehungen mit politisch exponierten Personen oder sehr komplexe und intransparente Unternehmensstrukturen. Bei Auffälligkeiten kann dies zur Abgabe einer Verdachtsmeldung wegen Geldwäsche führen.

Praktische Umsetzung im Unternehmen: Eine Frage der Organisation

Die Erfüllung der Sorgfaltspflichten erfordert klare interne Prozesse und Verantwortlichkeiten. Ein gut strukturierter KYC-Prozess (Know Your Customer) ist dabei unerlässlich. Er stellt sicher, dass alle notwendigen Informationen systematisch erfasst, geprüft und dokumentiert werden. Alle Schritte müssen nachvollziehbar sein, um im Falle einer Prüfung durch die Aufsichtsbehörde bestehen zu können.

Zudem ist die Benennung einer verantwortlichen Person, oft in der Rolle als Geldwäschebeauftragter, für viele Verpflichtete vorgeschrieben. Diese Person überwacht die Einhaltung der Vorschriften und dient als zentraler Ansprechpartner für Mitarbeiter und Behörden. In der Praxis hat sich immer wieder gezeigt, dass eine klare Zuweisung dieser Verantwortung die Compliance im gesamten Unternehmen erheblich stärkt.

Fazit: Kennen, Prüfen, Dokumentieren

Die Sorgfaltspflichten nach dem GwG lassen sich auf drei Kernprinzipien herunterbrechen: Kennen Sie Ihre Kunden, prüfen Sie die Risiken und dokumentieren Sie Ihre Maßnahmen lückenlos. Ein systematischer und risikobasierter Ansatz schützt Ihr Unternehmen nicht nur vor Strafen, sondern stärkt auch das Vertrauen Ihrer seriösen Geschäftspartner. Sehen Sie die Umsetzung daher nicht als Last, sondern als Gütesiegel für ein integres und gut geführtes Unternehmen.

Häufig gestellte Fragen

Wer unterliegt den Sorgfaltspflichten des GwG?

Den Sorgfaltspflichten unterliegen alle im Gesetz genannten Verpflichteten. Dazu zählen unter anderem Banken, Versicherungen, Finanzdienstleister, Immobilienmakler, Güterhändler, Notare und Rechtsanwälte.

Was passiert bei Verstößen gegen die Sorgfaltspflichten?

Verstöße können mit empfindlichen Bußgeldern geahndet werden, die je nach Schwere des Verstoßes in die Millionen gehen können. Zudem droht ein erheblicher Reputationsschaden, da Aufsichtsbehörden Verstöße öffentlich machen können.

Muss ich jede Geschäftsbeziehung gleich intensiv prüfen?

Nein, das Gesetz schreibt einen risikobasierten Ansatz vor. Sie müssen auf Basis einer eigenen Risikoanalyse entscheiden, ob ein geringes, normales oder hohes Risiko vorliegt und dementsprechend vereinfachte, allgemeine oder verstärkte Sorgfaltspflichten anwenden.

Reicht es, den Ausweis zu kopieren?

Nein, eine reine Kopie genügt nicht. Die Identifizierung umfasst die Erhebung der Daten und deren Überprüfung anhand eines gültigen Dokuments. Zudem müssen die gesammelten Informationen auf Plausibilität geprüft werden.

Wann muss ich eine Verdachtsmeldung abgeben?

Eine Verdachtsmeldung müssen Sie unverzüglich abgeben, wenn Tatsachen darauf hindeuten, dass ein Vermögensgegenstand aus einer kriminellen Handlung stammt oder die Transaktion der Terrorismusfinanzierung dient. Dies gilt unabhängig von der Höhe des Betrags.

Sie möchten ein neues Bankkonto eröffnen, ein Depot für Ihre Aktien anlegen oder in Kryptowährungen investieren. Alles ist startklar, doch dann stoßen Sie auf eine Hürde: der „KYC-Prozess“. Plötzlich müssen Sie persönliche Dokumente hochladen, Ihre Identität per Video bestätigen und weitere Daten preisgeben. Das fühlt sich oft umständlich, zeitaufwendig und vielleicht sogar ein wenig übergriffig an. Warum ist dieser Aufwand überhaupt nötig? Ist das nur Bürokratie oder steckt mehr dahinter? Die gute Nachricht: Es gibt einen klaren Grund für dieses Verfahren. Dieser Artikel führt Sie verständlich durch den gesamten KYC-Prozess. Wir erklären Ihnen, warum er für Ihre eigene Sicherheit unverzichtbar ist und wie Sie ihn schnell und reibungslos durchlaufen.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“]

* Was ist KYC? KYC steht für „Know Your Customer“ („Kenne deinen Kunden“) und bezeichnet die gesetzlich vorgeschriebene Identitätsprüfung durch Finanzdienstleister.

* Warum ist es Pflicht? Der Prozess dient primär der Bekämpfung von Geldwäsche, Terrorismusfinanzierung und Betrug. In Deutschland ist er im Geldwäschegesetz (GwG) verankert.

* Was wird geprüft? Ihre Identität (Name, Geburtsdatum, Anschrift etc.) wird anhand gültiger Ausweisdokumente verifiziert.

* Was ist Ihr Vorteil? Ein funktionierender KYC-Prozess schützt nicht nur das Finanzsystem, sondern auch Sie persönlich vor Identitätsdiebstahl und Betrug.

[/ads_custom_box]

Was bedeutet KYC? Eine klare Definition

KYC ist die Abkürzung für den englischen Begriff „Know Your Customer“, was auf Deutsch „Kenne deinen Kunden“ bedeutet. Im Kern ist der KYC-Prozess eine standardisierte Prüfung, die Banken, Versicherungen, Krypto-Börsen und andere Finanzdienstleister durchführen müssen, bevor sie eine Geschäftsbeziehung mit Ihnen eingehen. Der Zweck besteht darin, die Identität eines jeden Kunden zweifelsfrei festzustellen und zu überprüfen. Dieser Vorgang ist keine freiwillige Serviceleistung des Unternehmens, sondern eine strenge gesetzliche Anforderung, die im Geldwäschegesetz (GwG) und anderen internationalen Vorschriften festgeschrieben ist.

Aus meiner Sicht ist der KYC-Prozess nicht nur eine gesetzliche Vorgabe, sondern der entscheidende Schutzwall für die Integrität unseres Finanzsystems. Er stellt sicher, dass Finanzströme transparent und nachvollziehbar bleiben. In der Praxis hat sich immer wieder gezeigt, dass lückenlose Prüfungen die beste Prävention gegen Betrug sind – und letztlich auch Ihr persönliches Vermögen vor dem Zugriff durch Kriminelle schützen. Es ist die erste und wichtigste Verteidigungslinie in einer digitalisierten Finanzwelt.

Warum ist der KYC-Prozess für Sie und die Banken so wichtig?

Auf den ersten Blick wirkt die Identitätsprüfung wie eine reine Pflichtübung für die Bank. Tatsächlich verfolgt der Prozess jedoch Ziele, die sowohl dem Allgemeinwohl als auch Ihrem direkten Schutz dienen. Finanzinstitute, die auf eine sorgfältige KYC-Prüfung verzichten, riskieren nicht nur empfindliche Strafen, sondern öffnen Kriminellen Tür und Tor. Ein sauberer Finanzplatz ist die Grundlage für stabiles Wirtschaften und das Vertrauen aller Marktteilnehmer.

Verhinderung von Geldwäsche: Kriminelle versuchen, illegal erwirtschaftetes Geld über legale Finanzkreisläufe zu „waschen“. KYC erschwert dies, indem anonyme Transaktionen unterbunden werden.

Bekämpfung der Terrorismusfinanzierung: Durch die Identifizierung der Geldquellen wird verhindert, dass Gelder zur Finanzierung terroristischer Aktivitäten genutzt werden.

Schutz vor Identitätsdiebstahl und Betrug: Der Prozess stellt sicher, dass niemand in Ihrem Namen ein Konto eröffnen kann. Wird Ihre Identität gestohlen, verhindert eine gründliche Prüfung, dass Betrüger damit Finanzgeschäfte tätigen.

Herstellung von Rechtssicherheit: Banken und Finanzdienstleister sichern sich durch die Einhaltung der Vorschriften rechtlich ab und schaffen eine vertrauenswürdige Geschäftsbasis.

Ein Detail, das Anfänger oft übersehen, ist die Gültigkeit der Dokumente. Ich empfehle an dieser Stelle meistens, schon vor Beginn des Prozesses zu prüfen, ob der Personalausweis oder Reisepass noch gültig ist. Viele Anbieter fordern zudem einen aktuellen Adressnachweis, etwa eine Meldebescheinigung oder eine Versorgerrechnung, die nicht älter als drei oder sechs Monate sein darf. Ein kurzer Check vorab erspart Ihnen später unnötige Verzögerungen und Rückfragen.

Der KYC-Prozess Schritt für Schritt: Was erwartet Sie?

Auch wenn sich die Details je nach Anbieter leicht unterscheiden, folgt der KYC-Prozess meist einem standardisierten Schema. Die gute Nachricht: Moderne Verfahren sind darauf ausgelegt, Sie so schnell und unkompliziert wie möglich durch die Prüfung zu leiten. In der Regel sind es nur vier überschaubare Schritte bis zum Ziel.

1. Dateneingabe: Sie geben Ihre persönlichen Daten (Name, Anschrift, Geburtsdatum, Nationalität) in ein Online-Formular ein. Diese müssen exakt mit den Angaben in Ihrem Ausweisdokument übereinstimmen.

2. Auswahl des Verifizierungsverfahrens: Ihnen werden verschiedene Methoden zur Identifizierung angeboten. Am häufigsten sind das VideoIdent- und das PostIdent-Verfahren.

3. Durchführung der Identifizierung: Dies ist der Kern der Prüfung. Je nach gewählter Methode weisen Sie Ihre Identität nun entweder per Video-Anruf oder in einer Postfiliale nach. Die Identifizierungspflicht nach GwG schreibt diesen Schritt zwingend vor.

4. Prüfung und Freischaltung: Der Dienstleister überprüft die übermittelten Daten. Nach erfolgreicher Prüfung wird Ihr Konto umgehend freigeschaltet und Sie können die gewünschten Finanzdienstleistungen nutzen.

Welche KYC-Verfahren gibt es? Ein Überblick

Die Technologie hat den KYC-Prozess revolutioniert. Was früher einen umständlichen Gang zur Postfiliale erforderte, lässt sich heute oft in wenigen Minuten von der Couch aus erledigen. Die gängigsten Methoden haben jeweils eigene Vor- und Nachteile.

Das VideoIdent-Verfahren: Schnell und digital

Das VideoIdent-Verfahren ist die populärste Methode. Sie starten einen Video-Anruf über Ihr Smartphone, Tablet oder Ihre Webcam und werden mit einem geschulten Mitarbeiter verbunden. Sie halten Ihr Ausweisdokument in die Kamera, der Mitarbeiter prüft die Sicherheitsmerkmale und gleicht Ihr Gesicht mit dem Foto ab. Der gesamte Vorgang dauert oft nur fünf bis zehn Minuten und ist rund um die Uhr verfügbar.

Das PostIdent-Verfahren: Der klassische Weg

Beim PostIdent-Verfahren erhalten Sie einen Coupon, den Sie ausdrucken oder auf Ihrem Smartphone vorzeigen. Damit gehen Sie zusammen mit Ihrem Personalausweis oder Reisepass zur nächsten Filiale der Deutschen Post. Ein Mitarbeiter vor Ort überprüft Ihre Dokumente und bestätigt Ihre Identität. Dieses Verfahren ist sehr sicher, aber zeitaufwendiger und an die Öffnungszeiten der Post gebunden.

Das eID-Verfahren: Die moderne Alternative

Besitzen Sie einen deutschen Personalausweis mit aktivierter Online-Ausweisfunktion (eID), können Sie sich oft auch damit identifizieren. Hierfür benötigen Sie ein NFC-fähiges Smartphone und die entsprechende App des Anbieters. Diese Methode gilt als besonders sicher und datensparsam, da die Daten direkt und verschlüsselt aus dem Chip des Ausweises ausgelesen werden.

Automatisierte KI-Verfahren: Die Zukunft der Verifizierung

Zunehmend kommen auch vollautomatisierte Verfahren zum Einsatz, die auf künstlicher Intelligenz basieren. Hierbei machen Sie ein Foto von Ihrem Ausweis und ein kurzes Video-Selfie. Eine KI analysiert die Echtheit des Dokuments und vergleicht Ihr biometrisches Profil mit dem Ausweisfoto. Diese Methode ist extrem schnell und erfordert keine Interaktion mit einem Mitarbeiter.

Was passiert mit Ihren Daten? Sicherheit und Datenschutz im KYC-Prozess

Die Preisgabe sensibler persönlicher Daten und Ausweisdokumente im Internet ruft bei vielen Menschen verständlicherweise Bedenken hervor. Doch hier können Sie beruhigt sein: Finanzdienstleister und die von ihnen beauftragten Identifizierungsdienste unterliegen strengsten gesetzlichen Auflagen, allen voran der Datenschutz-Grundverordnung (DSGVO). Die Erhebung und Verarbeitung Ihrer Daten ist zweckgebunden und ausschließlich auf die Erfüllung der gesetzlichen Sorgfaltspflichten nach GwG beschränkt.

Aus meiner Sicht ist der Schutz Ihrer Daten das höchste Gut im gesamten Prozess. Seriöse Anbieter investieren massiv in zertifizierte Sicherheitstechnologien und verschlüsselte Übertragungswege, denn jeder Daten-Skandal wäre existenzbedrohend. Ich empfehle daher, immer auf Anbieter zu setzen, die ihren Sitz und ihre Server in der EU haben. Informationen zu sicheren Online-Identifizierungsverfahren stellt auch das Bundesamt für Sicherheit in der Informationstechnik (BSI) bereit. Die Einhaltung dieser Standards wird von Aufsichtsbehörden wie der BaFin im Rahmen des Geldwäschegesetzes streng kontrolliert.

Fazit: Der KYC-Prozess als Fundament für Vertrauen und Sicherheit

Der KYC-Prozess ist weit mehr als eine bürokratische Hürde. Er ist ein unverzichtbares Instrument, das die Finanzwelt sicherer und transparenter macht. Er schützt nicht nur das System vor kriminellen Machenschaften, sondern bewahrt auch Sie ganz persönlich vor den verheerenden Folgen von Identitätsdiebstahl und Betrug. Anstatt ihn als lästige Pflicht zu sehen, sollten Sie ihn als das verstehen, was er ist: Ihr persönlicher Schutzschild, ein Garant für Vertrauen und der Schlüssel für Ihren sicheren Zugang zur Welt der Finanzen.

Häufig gestellte Fragen (FAQ)

Wie lange dauert der KYC-Prozess?

Die Dauer hängt von der gewählten Methode ab. Ein VideoIdent- oder eID-Verfahren ist oft in 5-15 Minuten abgeschlossen. Das PostIdent-Verfahren kann inklusive des Wegs zur Filiale und der postalischen Übermittlung 1-3 Werktage in Anspruch nehmen.

Ist der KYC-Prozess für mich als Kunde kostenlos?

Ja, für Sie als Kunde ist die Identitätsprüfung in aller Regel kostenlos. Die Kosten für die Durchführung des Verfahrens werden vom jeweiligen Finanzdienstleister (Bank, Börse etc.) getragen.

Was passiert, wenn die KYC-Prüfung fehlschlägt?

Ein Fehlschlag kann durch technische Probleme, schlechte Lichtverhältnisse oder abgelaufene Dokumente verursacht werden. In den meisten Fällen können Sie den Prozess einfach erneut starten. Bei wiederholten Problemen sollten Sie den Kundenservice des Anbieters kontaktieren.

Muss ich den KYC-Prozess für jeden Anbieter neu durchführen?

Ja, in der Regel müssen Sie den KYC-Prozess für jeden neuen Finanzdienstleister, bei dem Sie Kunde werden möchten, separat durchlaufen. Jedes Unternehmen ist gesetzlich verpflichtet, eine eigene Prüfung durchzuführen und zu dokumentieren.

Welche Dokumente werden für den KYC-Prozess benötigt?

Standardmäßig benötigen Sie einen gültigen amtlichen Lichtbildausweis, also einen Personalausweis oder Reisepass. Einige Anbieter fordern zusätzlich einen aktuellen Adressnachweis, wie zum Beispiel eine Meldebescheinigung oder eine Versorgerrechnung.

Der Begriff KYC-Prozess begegnet Ihnen im Finanz- und Geschäftsumfeld immer häufiger. Doch was verbirgt sich genau hinter dem Kürzel „Know Your Customer“? Es handelt sich dabei nicht um eine freiwillige Höflichkeit, sondern um einen gesetzlich vorgeschriebenen Prozess zur Identifizierung und Überprüfung von Kunden. Sein Ziel ist es, Geldwäsche, Terrorismusfinanzierung und andere Formen der Wirtschaftskriminalität zu verhindern. Dieser Artikel führt Sie durch alle relevanten Aspekte des KYC-Prozesses, erklärt die rechtlichen Rahmenbedingungen und zeigt Ihnen, wie Sie die Anforderungen effizient und sicher umsetzen.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“]

KYC steht für „Know Your Customer“ (Kenne deinen Kunden) und ist ein Verfahren zur Kundenidentifikation.

Der Prozess ist zentraler Bestandteil der Maßnahmen zur Geldwäscheprävention und gesetzlich im Geldwäschegesetz (GwG) verankert.

Er dient der Identifizierung und Überprüfung von Neukunden sowie der laufenden Überwachung von Bestandskunden.

Kernbestandteile sind die Datenerfassung, die Verifizierung der Identität und die Ermittlung des wirtschaftlich Berechtigten.

Die Missachtung der KYC-Pflichten führt zu empfindlichen Bußgeldern und erheblichen Reputationsschäden.

[/ads_custom_box]

Warum ist der KYC-Prozess unverzichtbar?

Ein fehlender oder mangelhafter KYC-Prozess öffnet Kriminellen Tür und Tor, um illegal erworbene Gelder in den legalen Wirtschaftskreislauf einzuschleusen. Für Ihr Unternehmen bedeutet dies nicht nur ein ethisches Problem, sondern ein handfestes Geschäftsrisiko. Werden Sie unwissentlich Teil eines Geldwäschenetzwerks, drohen nicht nur massive finanzielle Strafen, sondern auch ein irreparabler Schaden für Ihre Reputation. Ein konsequenter KYC-Prozess ist somit Ihr wichtigstes Instrument, um die Integrität Ihres Unternehmens zu wahren und sich vor kriminellem Missbrauch zu schützen. Er schafft Vertrauen bei seriösen Kunden und Partnern und ist ein klares Bekenntnis zur Einhaltung rechtlicher Standards.

Die rechtlichen Grundlagen: Wer ist zum KYC verpflichtet?

Die zentralen Vorschriften für den KYC-Prozess in Deutschland sind im Geldwäschegesetz (GwG) festgelegt. Dieses Gesetz definiert eine Reihe von Unternehmen und Berufsgruppen als sogenannte GwG-Verpflichtete. Diese müssen die KYC-Anforderungen zwingend umsetzen.

Dazu gehören unter anderem:

Finanzunternehmen: Banken, Versicherungen, Wertpapierdienstleister und Zahlungsdienstleister.

Immobilienmakler: Bei der Vermittlung von Kaufverträgen.

Güterhändler: Insbesondere bei der Annahme von Bargeldzahlungen über 10.000 Euro.

Bestimmte Dienstleister: Rechtsanwälte, Notare, Steuerberater und Wirtschaftsprüfer im Rahmen bestimmter Mandate.

Anbieter von Kryptowerten: Handelsplattformen für Kryptowährungen und Anbieter von Wallets.

Meiner Erfahrung nach unterschätzen viele Unternehmen außerhalb des klassischen Finanzsektors ihre Verpflichtungen nach dem GwG. Ein Detail, das oft übersehen wird, ist, dass die Pflichten für Güterhändler bereits bei der Annahme von Bargeld über 10.000 Euro greifen, nicht erst bei höheren Summen. Eine genaue Prüfung der eigenen Geschäftstätigkeit ist daher unerlässlich.

Der KYC-Prozess in 5 Schritten erklärt

Ein effektiver KYC-Prozess lässt sich in fünf logische Schritte unterteilen. Diese gewährleisten, dass Sie Ihre Kunden nicht nur kennen, sondern deren Identität auch verlässlich geprüft haben.

Schritt 1: Customer Identification Program (CIP) – Die Datenerfassung

Am Anfang steht die Erfüllung der Identifizierungspflicht. In diesem Schritt sammeln Sie grundlegende Informationen über Ihren potenziellen Kunden. Bei natürlichen Personen sind dies typischerweise der vollständige Name, die Anschrift, das Geburtsdatum und die Staatsangehörigkeit. Bei Unternehmen werden Firmenname, Rechtsform, Anschrift und die Daten der vertretungsberechtigten Personen erfasst.

Schritt 2: Customer Due Diligence (CDD) – Die Identitätsprüfung

Die gesammelten Daten müssen nun verifiziert werden. Dies ist das Kernstück der allgemeinen Sorgfaltspflichten nach GwG. Bei Anwesenheit des Kunden geschieht dies durch die Vorlage eines gültigen Ausweisdokuments (Personalausweis, Reisepass). Im Online-Geschäft haben sich Verfahren wie das Video-Ident-Verfahren oder das Post-Ident-Verfahren etabliert, um die Identität rechtssicher und aus der Ferne zu bestätigen.

Schritt 3: Den wirtschaftlich Berechtigten ermitteln

Besonders bei Firmenkunden oder komplexen Strukturen wie Trusts reicht die Identifizierung der handelnden Person nicht aus. Sie müssen zwingend den wirtschaftlich Berechtigten feststellen. Das ist immer eine natürliche Person, die letztlich die Kontrolle über das Unternehmen ausübt oder von den Transaktionen profitiert. Häufig ist dies eine Person mit mehr als 25 % der Kapital- oder Stimmrechtsanteile.

Schritt 4: Laufende Überwachung & Risikobewertung

KYC ist kein einmaliger Vorgang. Das Gesetz fordert eine kontinuierliche Überwachung der Geschäftsbeziehung. Dazu gehört die Analyse von Transaktionen auf ungewöhnliche Muster und die regelmäßige Aktualisierung der Kundendaten. Grundlage dafür ist eine fundierte Risikoanalyse, die jeden Kunden einer Risikoklasse (z. B. niedrig, mittel, hoch) zuordnet. Aus meiner Sicht ist die kontinuierliche Überwachung der entscheidende Hebel für eine effektive Geldwäscheprävention. Ich empfehle an dieser Stelle meistens, risikobasierte Überprüfungszyklen festzulegen: High-Risk-Kunden jährlich, Low-Risk-Kunden alle 3-5 Jahre.

Schritt 5: Aufbewahrung und Dokumentation

Alle im Rahmen des KYC-Prozesses erhobenen Daten, Dokumente und Analyseergebnisse müssen sorgfältig dokumentiert und aufbewahrt werden. Die gesetzliche Aufbewahrungsfrist beträgt in der Regel fünf Jahre nach Beendigung der Geschäftsbeziehung. Diese Dokumentation dient als Nachweis gegenüber den Aufsichtsbehörden, dass Sie Ihren Pflichten nachgekommen sind.

KYC in der Praxis: Herausforderungen und Lösungen

Die Umsetzung eines lückenlosen KYC-Prozesses stellt Unternehmen vor Herausforderungen. Es gilt, die Balance zwischen einer positiven Kundenerfahrung und den strengen Sicherheitsanforderungen zu finden. Ein langwieriger Onboarding-Prozess kann potenzielle Kunden abschrecken. Gleichzeitig müssen die regulatorischen Anforderungen, die unter anderem durch die Aufsicht der BaFin überwacht werden, jederzeit erfüllt sein. Nach Angaben der BaFin müssen Verpflichtete angemessene, geschäfts- und kundenbezogene interne Sicherungsmaßnahmen schaffen, um die Risiken von Geldwäsche und Terrorismusfinanzierung wirksam zu mindern.

Moderne Softwarelösungen können hier Abhilfe schaffen. Sie automatisieren viele Schritte der Identitätsprüfung und des Monitorings und sorgen so für einen schnellen und reibungslosen Ablauf. Größere Unternehmen benennen zudem oft einen Geldwäschebeauftragten, der als zentraler Ansprechpartner für alle GwG-relevanten Themen fungiert.

Fazit: Sicherheit, Vertrauen und Compliance durch einen sauberen Prozess

Der KYC-Prozess mag auf den ersten Blick wie ein komplexes Regelwerk wirken, doch sein strategischer Wert ist unbestreitbar. Er ist das Fundament für sichere und vertrauensvolle Kundenbeziehungen im digitalen Zeitalter. Ein sauber implementierter KYC-Prozess schützt Ihr Unternehmen vor empfindlichen Strafen, stärkt das Vertrauen Ihrer echten Kunden und sichert die Integrität des gesamten Finanzsystems.

Häufig gestellte Fragen

Was ist der Unterschied zwischen KYC und AML?

AML (Anti-Money Laundering) ist der übergeordnete Begriff für alle Maßnahmen zur Bekämpfung von Geldwäsche. Der KYC-Prozess ist ein fundamentaler und verpflichtender Bestandteil einer umfassenden AML-Strategie.

Wie lange dauert ein KYC-Prozess?

Die Dauer variiert stark. Bei Privatpersonen kann eine automatisierte Online-Prüfung wenige Minuten dauern. Bei komplexen Firmenstrukturen kann die Ermittlung des wirtschaftlich Berechtigten hingegen mehrere Tage in Anspruch nehmen.

Sind meine Daten im KYC-Prozess sicher?

Ja, Verpflichtete müssen die strengen Anforderungen der Datenschutz-Grundverordnung (DSGVO) und des GwG einhalten. Die Daten dürfen nur für die gesetzlich vorgeschriebenen Zwecke verwendet und müssen sicher gespeichert werden.

Was passiert, wenn ich den KYC-Prozess nicht abschließe?

Wenn ein Kunde die erforderlichen Informationen nicht bereitstellt, darf das Unternehmen die Geschäftsbeziehung nicht aufnehmen oder muss eine bestehende Beziehung beenden. Zudem kann eine Verdachtsmeldung bei den Behörden erforderlich sein.

Gibt es auch einen KYC-Prozess für Kryptowährungen?

Ja, Anbieter von Kryptodienstleistungen sind ebenfalls nach dem GwG verpflichtet, KYC-Prozesse durchzuführen. Zukünftige Regulierungen wie die MiCA-Verordnung werden diese Anforderungen auf EU-Ebene weiter vereinheitlichen und verschärfen.

Das Geldwäschegesetz (GwG) stellt viele Unternehmer vor eine große Herausforderung. Die Vorschriften sind komplex, die Anforderungen hoch und die Angst vor empfindlichen Bußgeldern ist allgegenwärtig. Doch Unwissenheit schützt vor Strafe nicht. Wenn Sie zu den Verpflichteten gehören, müssen Sie Ihre Pflichten kennen und erfüllen. Dieser Artikel bringt Licht ins Dunkel und zeigt Ihnen die zentralen Säulen, auf denen Ihre Geldwäscheprävention stehen muss, damit Sie rechtssicher agieren.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“]

Risikomanagement: Die Erstellung einer individuellen Risikoanalyse ist die Basis aller GwG-Pflichten.

Sorgfaltspflichten: Die Identifizierung Ihrer Vertragspartner und die kontinuierliche Überwachung der Geschäftsbeziehung sind entscheidend.

Interne Sicherungsmaßnahmen: Sie müssen betriebsinterne Richtlinien erstellen und Ihre Mitarbeiter schulen.

Meldepflicht: Bei Verdacht auf Geldwäsche oder Terrorismusfinanzierung müssen Sie unverzüglich eine Meldung abgeben.

Dokumentationspflicht: Alle Maßnahmen und Feststellungen müssen lückenlos aufgezeichnet und aufbewahrt werden.

[/ads_custom_box]

Was genau sind die Pflichten nach dem Geldwäschegesetz?

Die Pflichten nach dem GwG sind keine bloße Formalität, sondern ein aktiver Beitrag zur Bekämpfung krimineller Aktivitäten wie Geldwäsche und Terrorismusfinanzierung. Im Kern geht es darum, zu verhindern, dass Ihr Unternehmen für illegale Zwecke missbraucht wird. Das Geldwäschegesetz gibt dafür einen klaren, risikobasierten Handlungsrahmen vor. Das bedeutet, dass der Umfang Ihrer Maßnahmen davon abhängt, wie hoch das individuelle Risiko in Ihrem Geschäftsfeld und bei einer konkreten Transaktion ist.

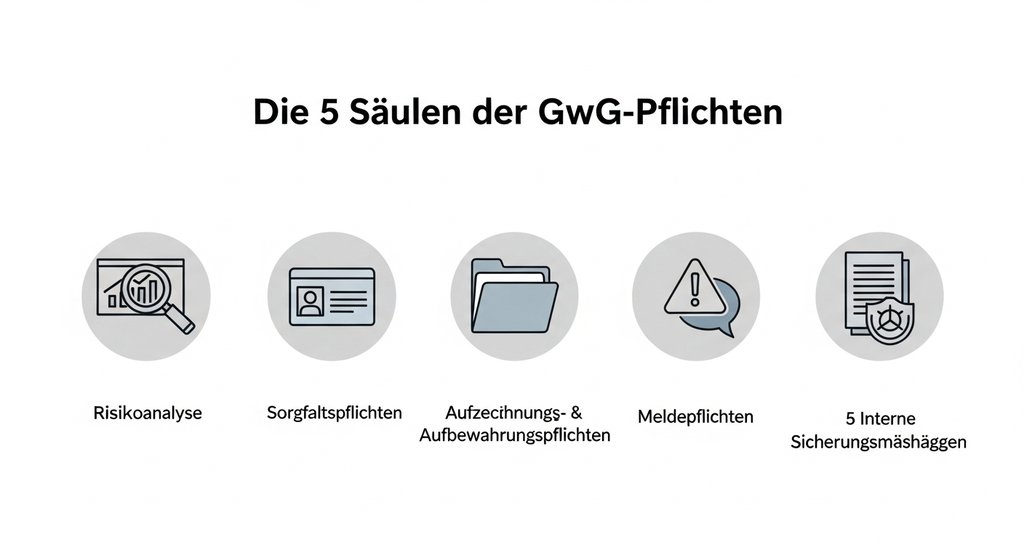

Die 5 Kernpflichten im Detail

Die gesetzlichen Anforderungen lassen sich in fünf zentrale Pflichtenbereiche unterteilen, die aufeinander aufbauen. Das Verständnis dieser Säulen ist für eine erfolgreiche Umsetzung unerlässlich.

1. Risikomanagement: Die Grundlage für alles

An erster Stelle steht die Pflicht zur Einrichtung eines wirksamen Risikomanagements. Dessen Herzstück ist die sogenannte Risikoanalyse. Hierbei müssen Sie die für Ihr Unternehmen spezifischen Risiken der Geldwäsche und Terrorismusfinanzierung ermitteln und bewerten. Faktoren sind beispielsweise Ihre Kundentypen, die angebotenen Produkte, die involvierten Länder und die Vertriebswege. Meiner Erfahrung nach ist eine gründlich dokumentierte Risikoanalyse das Fundament, auf dem alle weiteren Maßnahmen sicher stehen. Ein Detail, das Anfänger oft übersehen, ist die Notwendigkeit, diese Analyse nicht nur einmal zu erstellen, sondern sie bei Bedarfsänderungen und ansonsten regelmäßig zu überprüfen und zu aktualisieren.

2. Die allgemeinen Sorgfaltspflichten

Basierend auf Ihrer Risikoanalyse müssen Sie konkrete Sorgfaltspflichten gegenüber Ihren Kunden anwenden. Diese sind der Kern des „Know Your Customer“-Prinzips (KYC). Ziel ist es, genau zu wissen, mit wem Sie Geschäfte machen.

Identifizierung des Vertragspartners: Sie müssen die Identität Ihres Kunden anhand gültiger Dokumente überprüfen. Der gesamte KYC-Prozess muss dabei nachvollziehbar dokumentiert werden.

Abklärung des wirtschaftlich Berechtigten: Es reicht nicht, nur den direkten Vertragspartner zu kennen. Sie müssen auch die dahinterstehende natürliche Person, den wirtschaftlich Berechtigten, identifizieren.

Einholung von Informationen zum Geschäftszweck: Sie müssen Zweck und Art der angestrebten Geschäftsbeziehung verstehen.

Kontinuierliche Überwachung: Bestehende Geschäftsbeziehungen müssen Sie im Hinblick auf das Geldwäscherisiko laufend überwachen und Ihre Informationen aktuell halten.

3. Aufzeichnungs- und Aufbewahrungspflichten

Jeder Schritt, den Sie im Rahmen Ihrer Sorgfaltspflichten unternehmen, muss sorgfältig dokumentiert werden. Das betrifft die erhobenen Angaben, die eingeholten Informationen, die durchgeführten Transaktionen sowie die Ergebnisse Ihrer Risikoanalyse. Diese Unterlagen müssen Sie für mindestens fünf Jahre nach Beendigung der Geschäftsbeziehung oder nach der Transaktion aufbewahren. Diese Pflicht dient dazu, den Aufsichtsbehörden eine spätere Prüfung zu ermöglichen.

4. Interne Sicherungsmaßnahmen

Sie müssen dafür sorgen, dass die GwG-Pflichten in Ihrem Unternehmen auch gelebt werden. Dazu gehören interne Grundsätze, Verfahren und Kontrollen. Ein zentraler Punkt ist die zuverlässige Schulung Ihrer Mitarbeiter, damit diese die Risiken erkennen und wissen, wie sie sich im Verdachtsfall verhalten müssen. Je nach Größe und Risikoexposition Ihres Unternehmens kann auch die Bestellung eines Geldwäschebeauftragten erforderlich sein. Aus meiner Sicht ist die regelmäßige Schulung der Mitarbeiter der entscheidende Hebel. Ein theoretisches Konzept nützt nichts, wenn das Team im entscheidenden Moment einen Verdachtsfall nicht erkennt.

5. Die Meldepflicht bei Verdachtsfällen

Stellen Sie fest, dass ein Vermögensgegenstand aus einer kriminellen Handlung stammen könnte oder im Zusammenhang mit Terrorismusfinanzierung steht, sind Sie zu einer unverzüglichen Verdachtsmeldung verpflichtet. Diese Meldung erfolgt an die Zentralstelle für Finanztransaktionsuntersuchungen (Financial Intelligence Unit, FIU). Die Hemmschwelle für eine Meldung sollte niedrig sein – der bloße Verdacht reicht aus.

Wer ist überhaupt von den GwG-Pflichten betroffen?

Nicht jedes Unternehmen muss die GwG-Pflichten umsetzen. Das Gesetz definiert einen klaren Kreis von Verpflichteten. Dazu gehören unter anderem:

Kreditinstitute und Finanzdienstleister

Versicherungsunternehmen

Rechtsanwälte und Notare bei bestimmten Geschäften

Wirtschaftsprüfer und Steuerberater

Immobilienmakler

Güterhändler, insbesondere bei Barzahlungen von 10.000 Euro oder mehr

Was passiert bei Verstößen gegen die Pflichten?

Die Nichteinhaltung der GwG-Pflichten ist kein Kavaliersdelikt. Verstöße können mit empfindlichen Bußgeldern geahndet werden, die je nach Schwere des Verstoßes in die Millionen gehen können. Die zuständigen Aufsichtsbehörden, wie die BaFin für den Finanzsektor, machen diese Sanktionen zudem oft öffentlich („Naming and Shaming“). In ihren Veröffentlichungen berichtet die BaFin regelmäßig über verhängte Maßnahmen. Der daraus resultierende Reputationsschaden kann für ein Unternehmen existenzbedrohend sein.

Fazit: Ein System, das schützt

Rechtssicherheit im Umgang mit dem GwG basiert auf drei Säulen: einer soliden Risikoanalyse, konsequent gelebten Sorgfaltspflichten und einem wachsamen, gut geschulten Team. Auch wenn die Umsetzung der GwG-Pflichten zunächst aufwendig erscheint, schützen Sie damit nicht nur Ihr Unternehmen vor Strafen und Reputationsverlust. Sie leisten auch einen wichtigen Beitrag zur Integrität des Wirtschaftsstandorts und zur Bekämpfung schwerer Kriminalität.

Häufig gestellte Fragen

Was ist die wichtigste GwG-Pflicht?

Die wichtigste Pflicht ist die Erstellung einer angemessenen und aktuellen Risikoanalyse. Sie bildet die Grundlage für den Umfang und die Intensität aller weiteren Maßnahmen, insbesondere der Sorgfaltspflichten gegenüber Ihren Kunden.

Wie lange müssen Unterlagen nach GwG aufbewahrt werden?

Die Aufbewahrungsfrist für alle im Rahmen der Sorgfaltspflichten erhobenen Daten und Dokumente beträgt in der Regel fünf Jahre. Die Frist beginnt mit dem Schluss des Kalenderjahres, in dem die Geschäftsbeziehung beendet wurde.

Muss ich auch als kleiner Händler die GwG-Pflichten beachten?

Ja, als Güterhändler sind Sie verpflichtet, wenn Sie Barzahlungen von 10.000 Euro oder mehr tätigen oder entgegennehmen. Für bestimmte Güter wie Edelmetalle gelten sogar noch niedrigere Schwellenwerte.

Was ist der Unterschied zwischen einfachen und verstärkten Sorgfaltspflichten?

Einfache Sorgfaltspflichten sind der Standard. Verstärkte Sorgfaltspflichten müssen Sie anwenden, wenn Ihre Risikoanalyse ein höheres Risiko ergibt, beispielsweise bei politisch exponierten Personen (PEPs) oder Geschäften mit Hochrisikoländern.

Das Geldwäschegesetz (GwG) – schon der Begriff löst bei vielen Unternehmern und Selbstständigen Unbehagen aus. Es wirkt komplex, bürokratisch und die drohenden Bußgelder bei Verstößen sind empfindlich hoch. Schnell stellt sich die Frage: Bin ich überhaupt betroffen? Und wenn ja, was genau muss ich tun, um allen Anforderungen gerecht zu werden, ohne mich im Paragrafendschungel zu verirren?

Die Sorge ist verständlich. Die Nichteinhaltung der gesetzlichen Pflichten ist kein Kavaliersdelikt und kann nicht nur zu existenzbedrohenden Strafen, sondern auch zu einem massiven Reputationsschaden führen. Doch Panik ist der falsche Ratgeber. Mit dem richtigen Wissen und einer klaren Strategie verwandelt sich das gefühlte Damoklesschwert in ein handhabbares und systematisches Risikomanagement.

Dieser Leitfaden ist Ihr Kompass. Wir übersetzen das Juristendeutsch in verständliche Sprache und zeigen Ihnen Schritt für Schritt, welche Pflichten für Sie relevant sind, wie Sie eine pragmatische Risikoanalyse durchführen und welche internen Sicherungsmaßnahmen Sie wirklich brauchen. Ziel ist es, Ihnen die Sicherheit zu geben, rechtlich auf festem Boden zu stehen.

[ads_custom_box title=“Auf einen Blick“ color_border=“#d8912b“]

* Zweck des GwG: Das Gesetz soll verhindern, dass illegal erwirtschaftetes Geld in den legalen Finanz- und Wirtschaftskreislauf eingeschleust wird.

* Wer ist betroffen: Ein definierter Kreis von „Verpflichteten“, darunter Banken, Versicherer, Anwälte, Notare, Immobilienmakler und Händler von hochwertigen Gütern.

* Kernpflichten: Die zentralen Aufgaben sind die Identifizierung von Kunden (Know Your Customer), die Erstellung einer Risikoanalyse und die Meldung von Verdachtsfällen.

* Risikoanalyse: Jedes verpflichtete Unternehmen muss seine individuelle Gefährdungslage in Bezug auf Geldwäsche bewerten und dokumentieren.

* Zentrale Meldestelle (FIU): Die Financial Intelligence Unit (FIU) ist die Behörde, an die Verdachtsmeldungen gemeldet werden müssen.

[/ads_custom_box]

Was ist das Geldwäschegesetz (GwG) überhaupt?

Das Geldwäschegesetz, kurz GwG, ist die deutsche Umsetzung der EU-Geldwäscherichtlinien. Seine Hauptaufgabe ist es, zu verhindern, dass Gewinne aus Straftaten wie Drogenhandel, Korruption oder Betrug in den legalen Wirtschaftskreislauf gelangen und dort als sauberes Geld erscheinen. Gleichzeitig dient es der Bekämpfung der Terrorismusfinanzierung.

Im Kern legt das Gesetz bestimmten Unternehmen und Berufsgruppen – den sogenannten Verpflichteten – konkrete Sorgfaltspflichten auf. Diese Pflichten zielen darauf ab, Geschäftsbeziehungen und Transaktionen transparent zu machen und verdächtige Vorgänge zu erkennen. Es geht also um ein präventives System der Absicherung. Aus meiner Sicht ist das GwG mehr als nur eine regulatorische Hürde. Es ist ein fundamentaler Schutzmechanismus für die Integrität unseres gesamten Wirtschaftssystems. Wer es ernst nimmt, schützt nicht nur sich selbst vor empfindlichen Strafen, sondern leistet auch einen Beitrag zum fairen Wettbewerb.

Gehören Sie zu den Verpflichteten nach dem GwG?

Die erste und entscheidende Frage ist, ob Ihr Unternehmen überhaupt in den Anwendungsbereich des Gesetzes fällt. Das GwG listet in § 2 eine klare Reihe von „Verpflichteten“ auf. Wenn Sie zu einer dieser Gruppen gehören, müssen Sie die gesetzlichen Anforderungen zwingend umsetzen. Unwissenheit schützt hier leider nicht vor Strafe.

In der Praxis hat sich immer wieder gezeigt, dass gerade viele Güterhändler oder Dienstleister außerhalb des klassischen Finanzsektors ihre Verpflichtungen nach dem GwG gar nicht kennen. Ein Detail, das oft übersehen wird, ist, dass bereits die Annahme von Bargeld über 10.000 Euro bei bestimmten Warengeschäften die Pflichten auslösen kann. Prüfen Sie daher sorgfältig, ob Sie zu einer der folgenden Gruppen zählen:

Kreditinstitute und Finanzdienstleister: Banken, E-Geld-Institute, Leasing- und Factoring-Unternehmen.

Versicherungsunternehmen und -vermittler: Insbesondere im Bereich der Lebensversicherungen oder bei Angeboten mit Anlagezweck.

Rechtsanwälte, Notare, Steuerberater & Wirtschaftsprüfer: Bei Mitwirkung an bestimmten Transaktionen für ihre Mandanten.

Immobilienmakler: Bei der Vermittlung von Kaufverträgen für bebaute und unbebaute Grundstücke.

Güterhändler, Kunstvermittler und Lagerhalter: Insbesondere bei Transaktionen mit Bargeldzahlungen von 10.000 Euro oder mehr oder bei hochwertigen Gütern (z.B. Edelmetalle, Schmuck, Uhren, Kunst) ab 2.000 Euro Bargeld.

Dienstleister für Gesellschaften und Treuhandvermögen: Zum Beispiel bei der Gründung oder Verwaltung von Unternehmen.

Veranstalter und Vermittler von Glücksspielen: Ausgenommen sind bestimmte kleinere Vereine oder Lotterien mit geringerem Gefährdungspotenzial.

Diese Liste ist nicht abschließend und die genauen Abgrenzungen sind im Detail geregelt. Wenn Sie sich unsicher sind, ist eine professionelle Prüfung Ihres Geschäftsmodells dringend anzuraten. Der Aufwand hierfür ist deutlich geringer als die Konsequenzen einer unentdeckten Pflichtverletzung.

Die zentralen Pflichten nach dem GwG: Ihr Fahrplan zur Compliance

Okay, Sie wissen jetzt, dass Sie zu den Verpflichteten gehören. Was kommt als Nächstes? Das Gesetz definiert eine Reihe von Maßnahmen, die zusammen ein lückenloses System der Prävention bilden. Es geht nicht darum, jeden Kunden unter Generalverdacht zu stellen, sondern darum, ein risikobasiertes Bewusstsein zu entwickeln. Die allgemeinen GwG-Pflichten sind das Fundament Ihrer rechtssicheren Unternehmensführung.

Die allgemeinen Sorgfaltspflichten: Kennen Sie Ihren Kunden (KYC)

Das Herzstück des GwG sind die allgemeinen Sorgfaltspflichten, oft unter dem Schlagwort „Know Your Customer“ (KYC) zusammengefasst. Diese Pflichten greifen immer dann, wenn Sie eine neue Geschäftsbeziehung eingehen oder bestimmte Transaktionsschwellen überschreiten. Konkret bedeutet das für Sie:

Identifizierung des Kunden: Sie müssen die Identität Ihres Vertragspartners feststellen und überprüfen. Dies geschieht bei natürlichen Personen in der Regel durch einen gültigen Personalausweis oder Reisepass. Die genauen Anforderungen an die Identifizierungspflicht nach dem GwG sind klar geregelt.

Prüfung auf wirtschaftliche Berechtigung: Handelt Ihr Kunde für sich selbst oder für eine andere Person? Sie sind verpflichtet, den wirtschaftlich Berechtigten hinter einer Transaktion oder Gesellschaft zu ermitteln und dessen Identität ebenfalls zu verifizieren.

Zweck der Geschäftsbeziehung: Sie müssen Informationen über den Zweck und die angestrebte Art der Geschäftsbeziehung einholen und bewerten. Ist das Vorgehen des Kunden plausibel und nachvollziehbar?

Kontinuierliche Überwachung: Die Pflichten enden nicht nach der ersten Prüfung. Sie müssen die Geschäftsbeziehung und die durchgeführten Transaktionen fortlaufend überwachen, um sicherzustellen, dass sie mit Ihren Kenntnissen über den Kunden und sein Risikoprofil übereinstimmen.

Der gesamte KYC-Prozess dient dazu, ein klares Bild von Ihrem Geschäftspartner zu erhalten und anomale Aktivitäten frühzeitig zu erkennen.

Die Risikoanalyse: Das Herzstück Ihrer Prävention

Das GwG verlangt keinen starren, für alle gleichen Maßnahmenkatalog. Stattdessen folgt es einem risikobasierten Ansatz. Dreh- und Angelpunkt dafür ist die verpflichtende Risikoanalyse. Jedes verpflichtete Unternehmen muss seine eigene, individuelle Gefährdungslage in Bezug auf Geldwäsche und Terrorismusfinanzierung analysieren, bewerten und dokumentieren.

Aus meiner Sicht ist die Risikoanalyse nach GwG der entscheidende Hebel für eine effiziente Prävention. Sie ist kein bürokratisches Übel, sondern Ihr wichtigstes Steuerungsinstrument. Anstatt mit Kanonen auf Spatzen zu schießen, können Sie Ihre Ressourcen gezielt dort einsetzen, wo die Gefahren am größten sind. Gemäß der Nationalen Risikoanalyse 2023/2024 sind Sektoren wie der Immobilienhandel oder der Handel mit hochwertigen Gütern besonders exponiert. Diese Erkenntnisse müssen Sie in Ihrer eigenen Analyse berücksichtigen.

Kundenrisiken: Kommen Ihre Kunden aus Hochrisikoländern? Handelt es sich um politisch exponierte Personen (PEPs)?

Produkt- & Dienstleistungsrisiken: Bieten Sie Produkte an, die Anonymität begünstigen (z.B. Bargeschäfte)?

Geografische Risiken: Sind Sie international tätig oder haben Geschäftsbeziehungen in Länder mit schwachen Geldwäsche-Standards?

Die dokumentierte Analyse ist die Grundlage für den Umfang Ihrer Sorgfaltspflichten und internen Sicherungsmaßnahmen.

Interne Sicherungsmaßnahmen: Das System im Hintergrund

Basierend auf Ihrer Risikoanalyse müssen Sie angemessene geschäftsinterne Sicherungsmaßnahmen schaffen, um die identifizierten Risiken zu steuern und zu mindern. Diese Maßnahmen stellen sicher, dass die GwG-Pflichten in Ihrem Unternehmen systematisch umgesetzt werden. Effektive Maßnahmen zur Geldwäscheprävention sind keine einmalige Aufgabe, sondern ein lebendiger Prozess, der Ihre Mitarbeiter einbezieht und Ihre Abläufe absichert. Dazu gehören beispielsweise die Ausarbeitung interner Grundsätze, die Zuverlässigkeitsüberprüfung von Mitarbeitern und regelmäßige Schulungen.

Der Geldwäschebeauftragte: Ihr interner Wächter

Ab einer bestimmten Unternehmensgröße oder bei Tätigkeit in einem Hochrisikosektor ist die Benennung eines Geldwäschebeauftragten auf Geschäftsleitungsebene sowie eines Stellvertreters gesetzlich vorgeschrieben. Doch selbst wenn Sie nicht explizit dazu verpflichtet sind, kann diese Rolle ein entscheidender Baustein für Ihr Risikomanagement sein.

Der Geldwäschebeauftragte ist die zentrale Figur für die Geldwäscheprävention im Unternehmen. Er ist der Ansprechpartner für die Geschäftsführung, die Mitarbeiter und vor allem für die Strafverfolgungs- und Aufsichtsbehörden. Der Kern der Aufgaben eines Geldwäschebeauftragten umfasst die Erstellung und Aktualisierung der Risikoanalyse, die Entwicklung interner Grundsätze und Verfahren sowie die Bewertung und Weiterleitung von Verdachtsmeldungen. Aus meiner Sicht ist die größte Herausforderung und zugleich die wichtigste Funktion dieser Position, die abstrakten gesetzlichen Vorgaben in praxistaugliche und verständliche Arbeitsanweisungen für die Belegschaft zu übersetzen.

Schulung der Mitarbeiter: Die erste Verteidigungslinie

Die besten internen Richtlinien sind wirkungslos, wenn Ihre Mitarbeiter sie nicht kennen oder verstehen. Das Gesetz fordert daher, dass Sie Ihre Mitarbeiter regelmäßig und nachweislich über die aktuellen Methoden der Geldwäsche, die für Ihr Unternehmen relevanten Risiken und die internen Sicherungsmaßnahmen unterrichten.

Ein Detail, das in der Praxis oft unterschätzt wird, ist die Qualität dieser Schulungen. Eine reine Pflichtveranstaltung mit Folienvortrag verfehlt ihr Ziel. Effektive GwG-Schulungen sind interaktiv und nutzen konkrete, anonymisierte Fallbeispiele aus Ihrer Branche. Nur wenn ein Mitarbeiter ein Gefühl für verdächtige Muster entwickelt – etwa einen Kunden, der eine große Transaktion ohne nachvollziehbaren Grund in bar abwickeln will – wird er im entscheidenden Moment richtig handeln. Die kontinuierliche Sensibilisierung ist Ihre stärkste Waffe gegen unbeabsichtigte Regelverstöße.

Die Meldepflicht: Wenn der Verdacht zur Pflicht wird

Das präventive System des GwG mündet in einer zentralen, reaktiven Pflicht: der Verdachtsmeldung. Stoßen Sie im Rahmen Ihrer Geschäftstätigkeit auf einen Sachverhalt, der auf Geldwäsche oder Terrorismusfinanzierung hindeutet, sind Sie gesetzlich verpflichtet, diesen unverzüglich an die Zentralstelle für Finanztransaktionsuntersuchungen (Financial Intelligence Unit, FIU) zu melden.

Eine Verdachtsmeldung bei der Geldwäsche ist keine Anschuldigung, sondern die Weitergabe eines begründeten Verdachts an die zuständige Behörde. Auslöser können sein:

Ungewöhnliche Transaktionen: Zum Beispiel die plötzliche Abwicklung großer Summen, die nicht zum bekannten Geschäftsprofil des Kunden passen.

Auffälliges Kundenverhalten: Der Kunde weigert sich, Informationen über den wirtschaftlich Berechtigten preiszugeben oder macht widersprüchliche Angaben.

Herkunft der Mittel: Es bestehen Zweifel an der legalen Herkunft von Vermögenswerten, die in die Geschäftsbeziehung eingebracht werden.

Sobald eine Meldung abgegeben wurde, gilt das strikte Informationsverbot, auch als „Tipping-off“-Verbot bekannt. Sie dürfen den betroffenen Kunden, den Auftraggeber der Transaktion oder sonstige Dritte unter keinen Umständen über die abgegebene Meldung informieren. Diese Geheimhaltung ist entscheidend, um die Ermittlungen der Behörden nicht zu gefährden.

Konsequenzen bei Verstößen: Was passiert, wenn man das GwG ignoriert?

Die vorsätzliche oder leichtfertige Missachtung der GwG-Pflichten ist kein Kavaliersdelikt. Die Konsequenzen sind empfindlich und können die wirtschaftliche Existenz eines Unternehmens gefährden. Die Palette reicht von hohen Geldbußen bis hin zu strafrechtlichen Ermittlungen. Insbesondere die GwG-Bußgelder können je nach Verstoß und Unternehmensumsatz in die Millionen gehen.

Ein oft unterschätzter Aspekt ist der massive Reputationsschaden. Aufsichtsbehörden können bestandskräftige Maßnahmen und Bußgeldentscheidungen auf ihrer Webseite veröffentlichen („Naming and Shaming“). Aus meiner Sicht ist nicht allein die Höhe des Bußgeldes die größte Gefahr, sondern der irreparable Vertrauensverlust bei Kunden und Partnern. Die zuständigen Aufsichtsbehörden führen zudem risikobasierte Prüfungen durch. Eine lückenhafte oder fehlende Dokumentation Ihrer Maßnahmen fällt hierbei sofort auf und dient als Einfallstor für tiefergehende Untersuchungen der BaFin-Aufsicht im Rahmen des GwG.

Das Transparenzregister: Eine zentrale Säule der Transparenz

Ein wesentliches Instrument im Kampf gegen Geldwäsche ist das Transparenzregister nach dem GwG. Hierbei handelt es sich um ein elektronisches Register, das die wirtschaftlich Berechtigten von juristischen Personen des Privatrechts und eingetragenen Personengesellschaften erfasst. Die Eintragungspflicht trifft fast alle Unternehmen, die nicht bereits aus anderen öffentlichen Registern (z.B. Handelsregister) alle notwendigen Angaben liefern.

Ziel ist es, die oft komplexen und verschleierten Eigentümer- und Kontrollstrukturen von Unternehmen offenzulegen. Für Sie als Verpflichteter ist das Register eine wichtige Quelle, um im Rahmen Ihrer Sorgfaltspflichten den wirtschaftlich Berechtigten zu ermitteln. Die Nichteinhaltung der Meldepflichten an das Transparenzregister ist ebenfalls bußgeldbewehrt. Mit jeder GwG-Novelle wird die Bedeutung und Vernetzung dieses Registers weiter gestärkt.

Fazit: Das GwG als Chance für ein stabiles Unternehmen

Das anfangs erwähnte Damoklesschwert des Geldwäschegesetzes verliert seinen Schrecken, sobald man es als das begreift, was es ist: Ein strukturiertes Werkzeug für Ihr unternehmerisches Risikomanagement. Es geht nicht um Misstrauen, sondern um Schutz – den Schutz Ihres Unternehmens, Ihrer Reputation und der Integrität des gesamten Wirtschaftssystems. Indem Sie klare Prozesse etablieren, Ihre Mitarbeiter sensibilisieren und Ihre Entscheidungen auf einer soliden Risikoanalyse aufbauen, verwandeln Sie eine gesetzliche Pflicht in einen echten Wettbewerbsvorteil und eine Säule der Stabilität. Compliance wird so von einer Last zu einem Qualitätsmerkmal.

Häufig gestellte Fragen

Was ist eine politisch exponierte Person (PEP)?

Eine politisch exponierte Person (PEP) ist jemand, der ein wichtiges öffentliches Amt ausübt oder ausgeübt hat (z.B. Staats- und Regierungschefs, Minister, hohe Justizbeamte). Bei Geschäftsbeziehungen mit PEPs oder deren nahen Angehörigen müssen Verpflichtete verstärkte Sorgfaltspflichten anwenden, da hier ein erhöhtes Risiko für Korruption und Geldwäsche angenommen wird.

Ab welcher Summe muss ich eine Verdachtsmeldung abgeben?

Die Meldepflicht ist nicht an einen konkreten Schwellenwert gebunden, sondern an den Verdacht selbst. Auch wenn Transaktionen unterhalb bekannter Grenzen (z.B. 10.000 Euro Bargeld) liegen, müssen Sie eine Meldung abgeben, wenn Umstände auf eine illegale Herkunft der Gelder oder Terrorismusfinanzierung hindeuten. Der Verdachtsmoment ist entscheidend, nicht die Summe.

Muss ich auch als Kleinunternehmer eine Risikoanalyse durchführen?

Ja, sofern Sie zu den Verpflichteten nach § 2 GwG gehören, ist die Erstellung einer Risikoanalyse zwingend vorgeschrieben. Die Unternehmensgröße spielt dabei keine Rolle. Der Umfang und die Tiefe der Analyse müssen jedoch angemessen und an die spezifischen Risiken Ihres Geschäftsmodells angepasst sein.

Was ist der Unterschied zwischen dem wirtschaftlich Berechtigten und dem Vertragspartner?